2021-07-13

这是历史上最快的复苏,可能也是最快结束的复苏。

从整体上半年节奏来看,Q1,Q2间市场分化十分明显。据奥维云网(AVC)推总数据显示:

油烟机市场2021Q1零售额58亿元,同比上涨89%;Q2市场零售额99亿元,同比上涨2%,上半年整体市场规模157亿元,同比上涨23%。

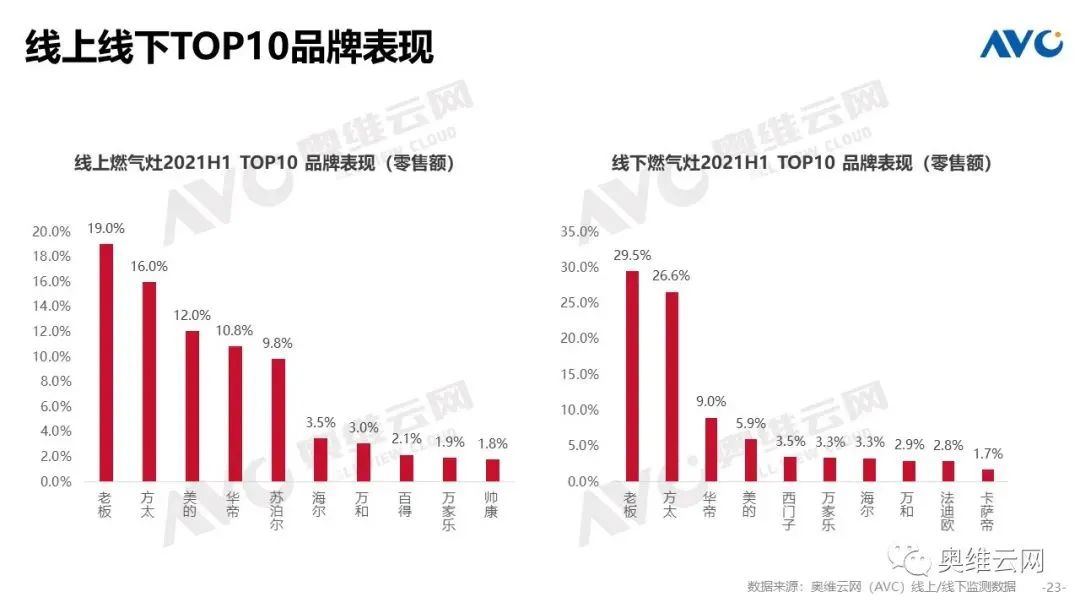

燃气灶市场2021Q1零售额35亿元,同比上涨60%;Q2市场零售额53亿元,同比下滑3%,上半年整体市场规模88亿元,同比上涨15%。

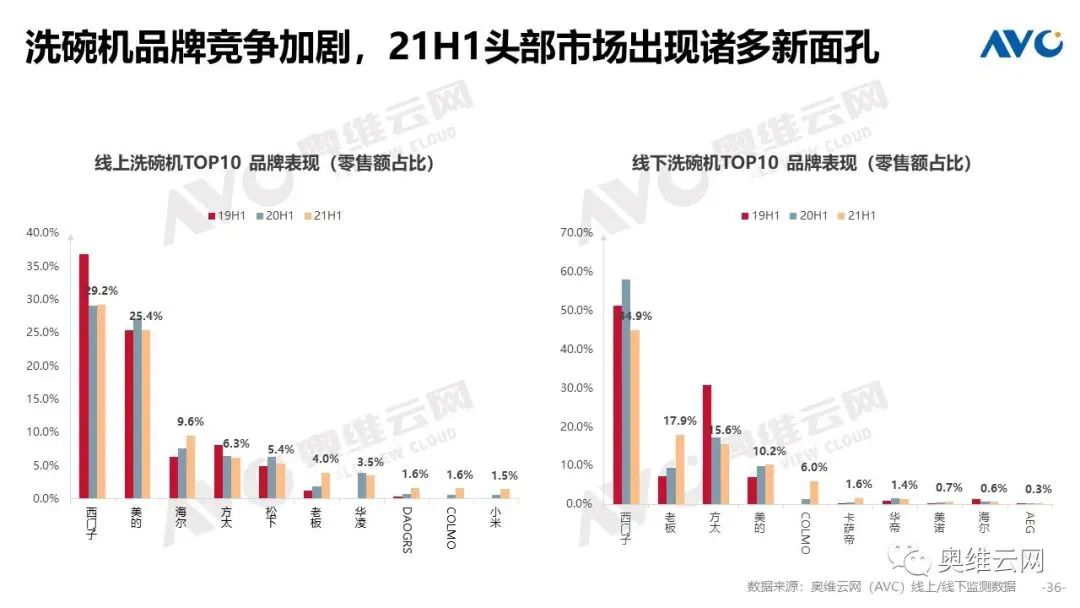

洗碗机市场2021Q1零售额16亿元,同比上涨52%;Q2市场零售额30亿元,同比上涨14%,上半年整体市场规模46亿元,同比上涨25%。

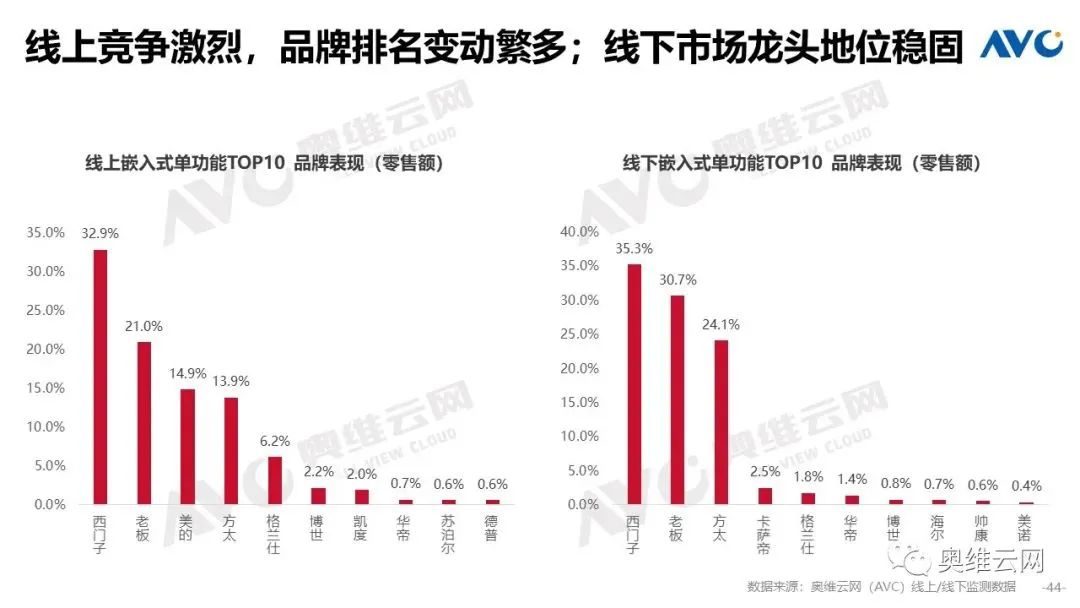

嵌入式复合机市场2021Q1零售额9亿元,同比上涨144%;Q2市场零售额16亿元,同比上涨26%,上半年整体市场规模25亿元,同比上涨53%。

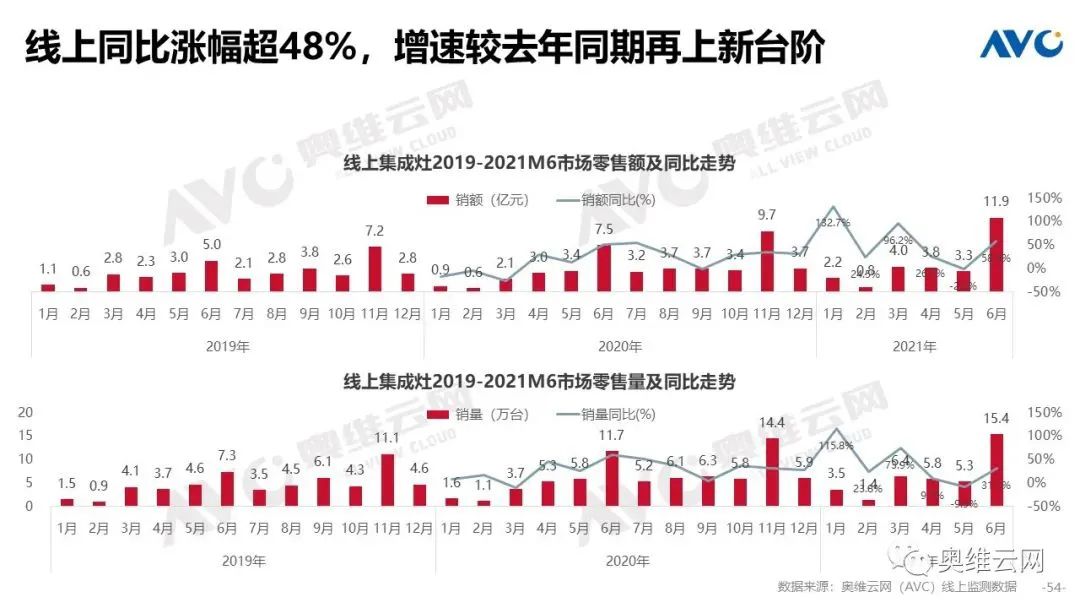

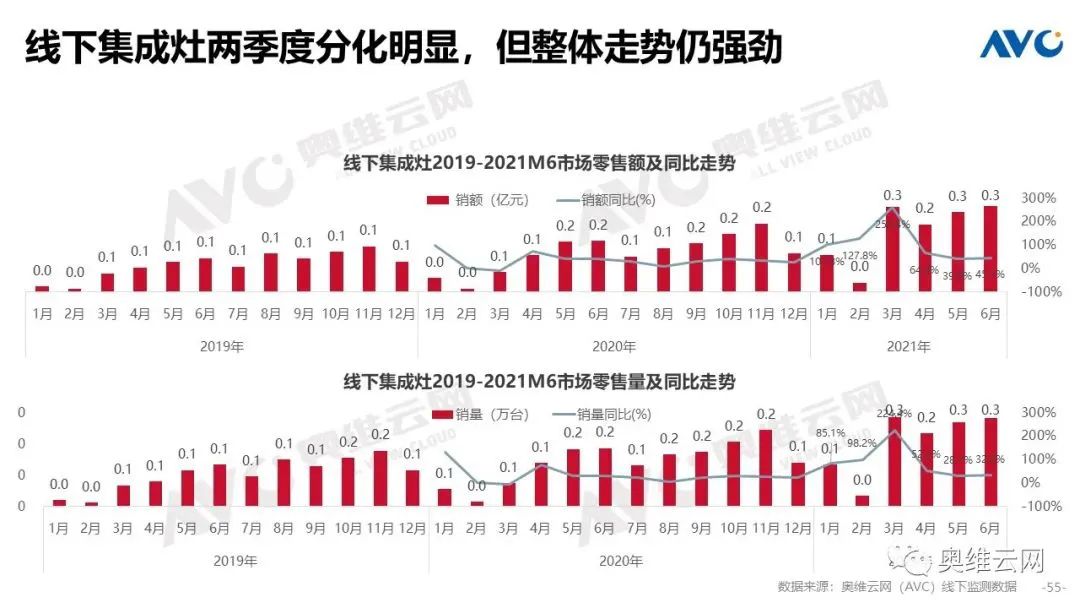

集成灶市场2021Q1零售额40亿元,同比上涨163%;Q2市场零售额73亿元,同比上涨46%,上半年整体市场规模113亿元,同比上涨73%。

电热市场2021Q1零售额60亿元,同比上涨28%;Q2市场零售额69亿元,同比上涨4%,上半年整体市场规模129亿元,同比上涨14%。

燃热市场2021Q1零售额62亿元,同比上涨71%;Q2市场零售额74亿元,同比上涨1%,上半年整体市场规模135亿元,同比上涨25%。

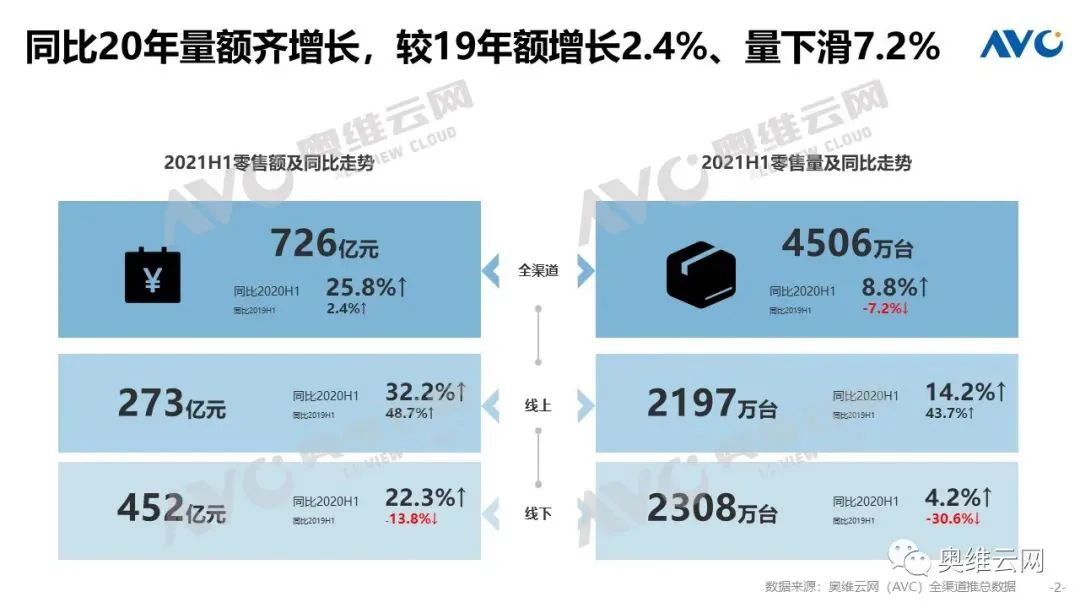

整体厨卫市场(含油烟机、燃气灶、消毒柜、洗碗机、嵌入式、集成灶、电热、燃热)规模达到726亿。同比增长25.8%。其中Q1规模295亿元,同比上涨67%,Q2规模430亿元,同比增长8%。

上述数据我们可以看到:在新品类成长方面,以新兴厨房电器为代表的品类增长迅速。嵌入式复合机、台式复合机、洗碗机、集成灶均保持了高速扩张的态势。奥维云网(AVC)推总数据显示,2021年第一季度,集成灶延续了2020年的良好走势,全渠道零售额为24亿元,同比增长59.2%;洗碗机全渠道零售额为16亿元,同比增长52.3%;微蒸烤一体机全渠道零售额达到13亿元,同比增长42.2%。新兴品类高速发展的背后,是人们对于厨房场景的再一次回归,是改善型需求出现以及对传统厨房痛点的有效解决。

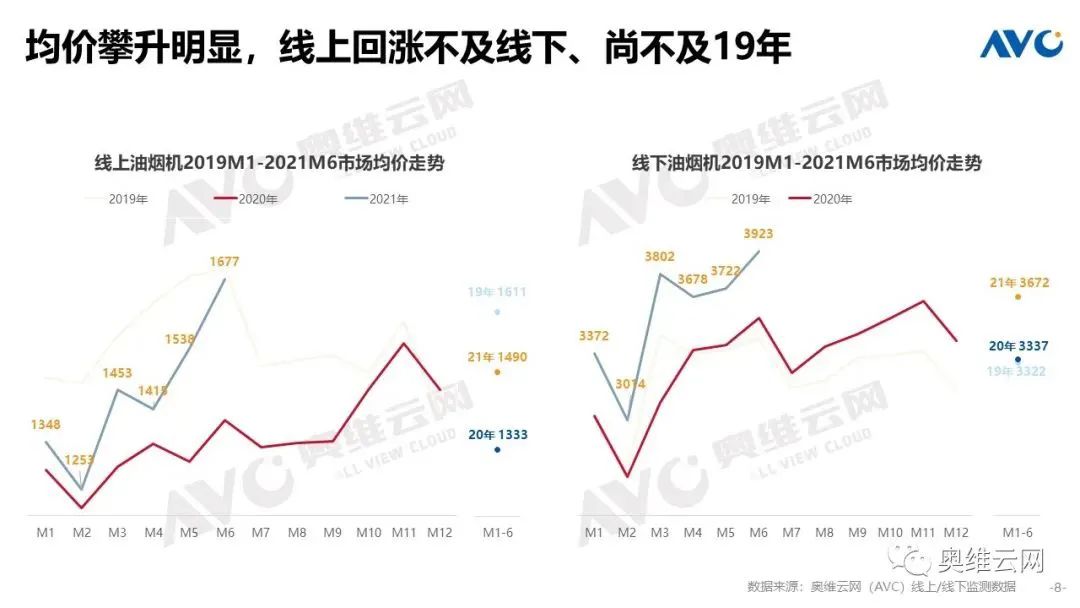

同时另一方面,受原材料价格驱动的影响,各厨卫品类均价均表现出一定幅度的上行趋势。据奥维云网(AVC)推总数据显示,油烟机全渠道均价上行11%,灶具上行12%,消毒柜上行16%,洗碗机上行13%,嵌入式单功能上行1%,嵌入式复合机上行3%,集成灶上行11%,电热水器上行2%,燃气热水器上行7%。

展望2021年下半年,我们认为:

宏观层面:全球流动性拐点仍有待观望,印度等原材料出口国疫情修复仍需时间,下半年原材料价格仍处于高位震荡期。同时由于欧美等国家的疫情控制进入相对平稳期,海外市场的需求下半年将逐步收窄,整体增长结构上会更加侧重内需层面。

需求层面:下半年国内家电需求释放会强于家装需求释放,伴随7月9日的降准,流动性基本面有一定的改善趋势,但传导至消费端仍需要一定时间。受整体消费信心不足的影响,2季度的低迷仍有一定的延续态势。下半年需求仍聚焦在Q4。同时存量格局下,地产对家电拉动效应将逐年减弱,需求走稳将是今年的基调。

结构层面:消费分级回归消费升级,通过上半年的量额关系,大部分企业均应意识到价格驱动的良性增长是可获得的,头部企业更应坚定走向结构升级,向结构要利润,向高端要增长。伴随下半年新品进一步爬坡,整体市场结构上行走向将是绝大数品类的唯一选择。

新品层面:在巨大成本压力下,想卖高,必卖新。我们看到21年上半年整体新品的结构性占比进一步提升,这意味着新品迭代将再一次提速,对于老品的排产,库存都将持续施加压力。企业在下半年经营中,应该更加注重产品生命周期的管理。同时另外一个方面我们看到今年诸多的新品都进一步的聚焦在形态革新上,如烟机的双腔、跨界设计,电热的纤薄设计,燃热的全面屏设计,洗碗机的全尺寸嵌入设计,灶具的可调节底盘设计,一场厨房家电的美学革命正在酝酿,未来工业设计能力必将会成为产品构成的第一要素。

当下,厨电产业周期已经转变。

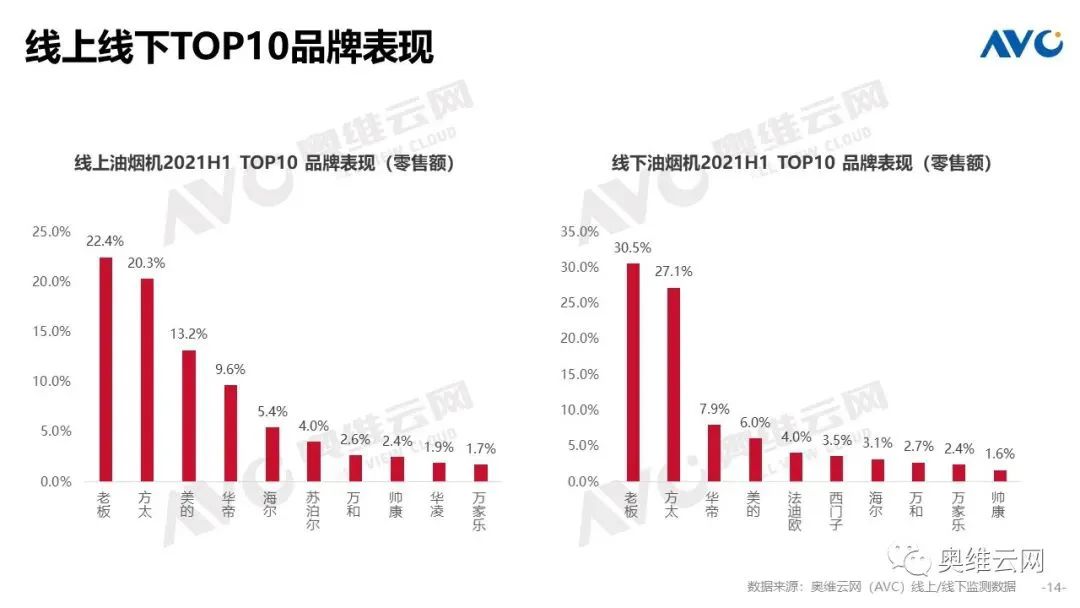

第一,在人口流动的大背景下,从低线村镇向高线城市的迁移性需求持续放大,这种需求的转移带动龙头优势的进一步放大,也对清场腰尾部品牌形成一定的助推。以吸油烟机市场为例,奥维云网(AVC)监测数据显示,2021年第一季度,一级市场销售额呈现强势回暖趋势,前3个月分别增长49.9%、108.8%、199.4%;三四级市场销售额没有延续2020年的趋势,其中3月整体市场出现大幅衰退,三级市场销售额增幅同比下降至87.5%,四级市场销售额增幅同比下降至79.8%。

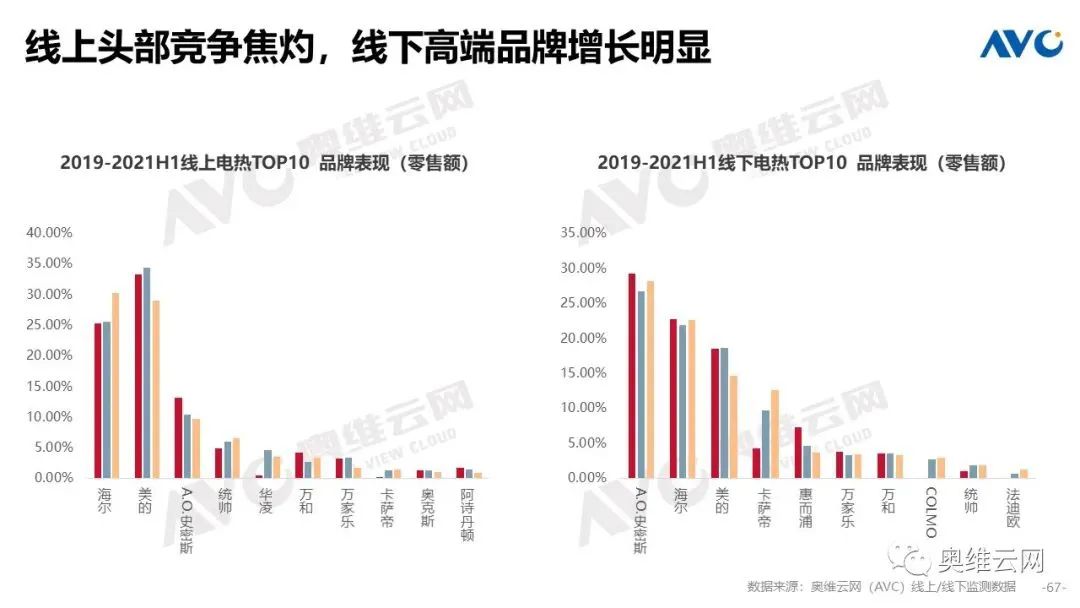

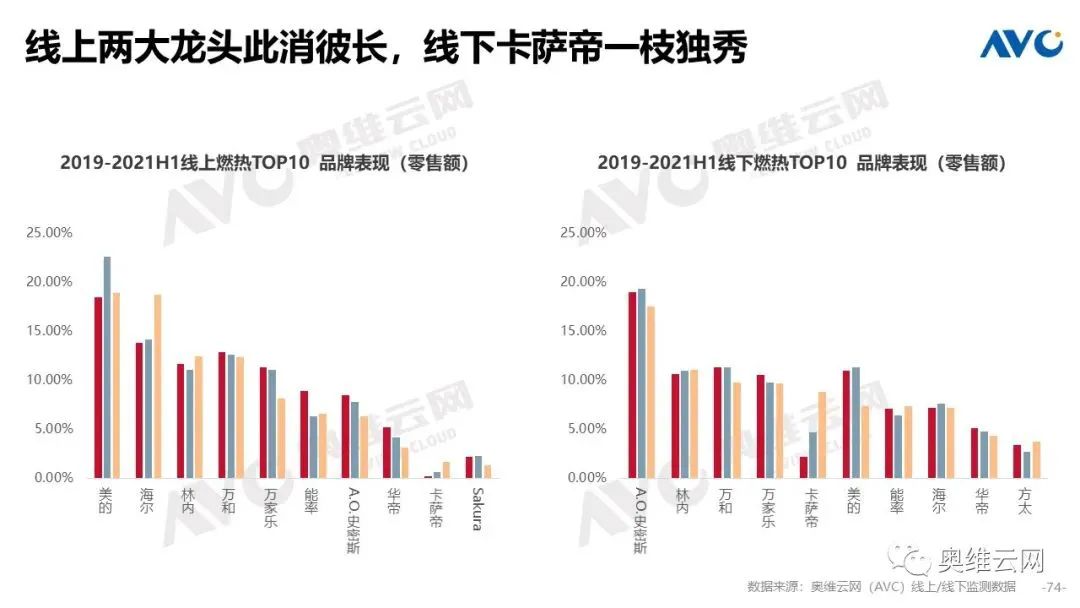

第二,高端市场稳定放大,中端市场的需求逐步向两端分化。伴随龙头品牌老板和方太近几年在市场的协同战略,中国厨电市场具备成熟的高端品牌认知,这将引导高端市场需求进一步放大。同时,卡萨帝、COLMO在厨电市场持续放大优势,新玩家持续涌入将推动高端市场进一步延展。

第三,厨电市场不再是新增需求驱动的市场,以旧换新正在主导厨电市场的二次发展,对地产周期的依赖性正在大幅降低。2021年厨电市场整体增长将回归一二级市场,回归以旧换新,各家品牌均在大力推动以旧换新市场的开拓。从2020年开始,方太推出底盘可调节的灶具产品,极大拉动一二级市场的灶具换新需求释放;2021年老板电器和方太又在逐步推动600mm×600mm的嵌入式洗碗机产品,希望通过洗碗机拉动对消毒柜的以旧换新。未来,以旧换新会成为中国厨电市场发展的重要增长动力。

国家统计局数据显示,2020年第四季度房地产竣工面积达到4.99亿平方米,同比增长1.4%,其中商品住宅竣工面积达到3.63亿平方米,同比增长3.97%;2021第一季度房地产竣工面积达到1.91亿平方米,同比增长22.9%,其中商品住宅竣工面积达到1.29亿平方米,同比增长27.1%。这无疑给未来厨电市场增长打下坚实的信心。

从渠道变革来看,在需求转移和新兴品类成长同步进行的情况下,渠道结构变化带来的行业结构性调整更受市场关注。对于毛坯房而言,住房装修产业链条较长,涉及部品较多。对于家电产品来说,通常处于家装较为靠后的环节,通过与家居、家装、设计师等渠道合作,家电品牌可以更加及时地把握消费者前端流量入口。为此,众多品牌纷纷在2021年启动了局部改造的项目计划,希望通过套系化的产品以及定制化的设计服务,打开局部改造市场。

值得关注的是,中国低线级地区厨电产品保有量仍处于较低水平,老式厨房、老式热水器的升级改造、更新换代仍有较大需求空间。在中国精准扶贫、乡村振兴、天然气普及等政策刺激下,下沉市场的家电普及与消费升级所带来的需求增量,成为当前厨电行业增长的关键动力。依托电商下沉平台,厨电品牌可有效触达低线级地区消费者需求,龙头品牌有望依靠相较于区域品牌更强的产品力与品牌力与更好的安装维保体系,享受新一轮渠道红利。