2021-08-10

1、集成灶,市场孕育的厨电新星

1.1 集成灶行业发展历程

中国集成灶行业发展主要可分为三个阶段。

(1)首先是萌芽阶段,2001 年在国家大力 号召节能环保的消费大环境下,浙江美大率先提出了集成灶概念,并且在两年后推出国内第一款集成灶产品,为厨房油烟污染提供了新的解决方案。第一代集成灶产品为深井式集成灶,产品设计为灶面下凹,吸烟口环绕在灶具四周,达到近距离吸油烟的效果。 但是该款产品对炊具型号有所限制,吸烟腔清洗需要拆卸,同时下凹设计容易导致燃气 燃烧不充分,存在安全隐患,因此并未得到市场认可,未能普及。

(2)有了深井集成灶的奠基,行业开始进入初步发展阶段。2005 年,帅丰电器对集成灶改良,研发了第一台侧吸式集成灶,使得安全性能大大提升,又打破了炊具限制的瓶颈。侧吸式集成灶是第 二代集成灶,通过侧吸下排方式排出油烟,并采用灶台上凸设计,同时解决了安全隐患和炊具限制的问题,在吸烟腔的清理上也更容易。为迎合消费者需求,模块化集成灶在 2011 年面世,是中国第三代集成灶产品。模块化集成灶是将油烟机、灶具、消毒柜等分 为模块,根据消费者需求进行设计再组合,在个性化厨房适配度和空间利用率上更具有 优势,并且进一步推动集成灶产品的功能多元化。

(3)2013 年,火星人推出了外观精美的集成灶产品火星人 X7,打破原本集成灶的外观缺点。随着技术成熟和产品逐渐高端化,集成灶行业进入快速发展阶段,海尔智家、老板电器等知名家电企业也陆续在集成 灶领域进行布局。

1.2 产品优势凸显

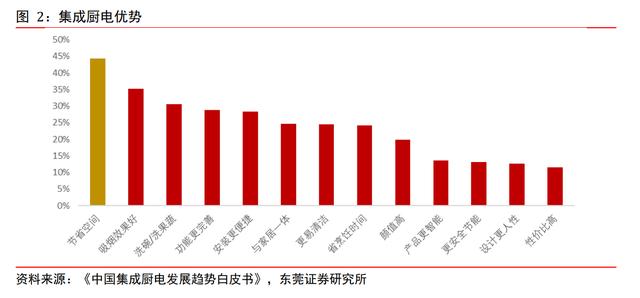

集成灶作为一种集吸油烟机、燃气灶、消毒柜、储藏柜等多种功能于一体的厨电产品, 与传统厨房烟灶产品相比,具有无可比拟的优势。超过 44%的消费者认为集成厨电的优势是节省空间,约 35.3%的消费者认为集成厨电的吸烟效果好,约 30.5%的消费者认为集成厨电具备洗碗或洗果蔬的功能优势。另外集成厨电还具有功能完善、安装便捷、与家居一体、更易清洁、颜值高、设计人性等优点。 集成业灶产品无论在外观、性能、功能等方面均优于传统烟灶产品,真正有效解决厨房油烟污染和对人体健康危害,为消费者提供环保、健康、节能、低碳时尚的高品质生活。

1.2.1 提升空间使用效率

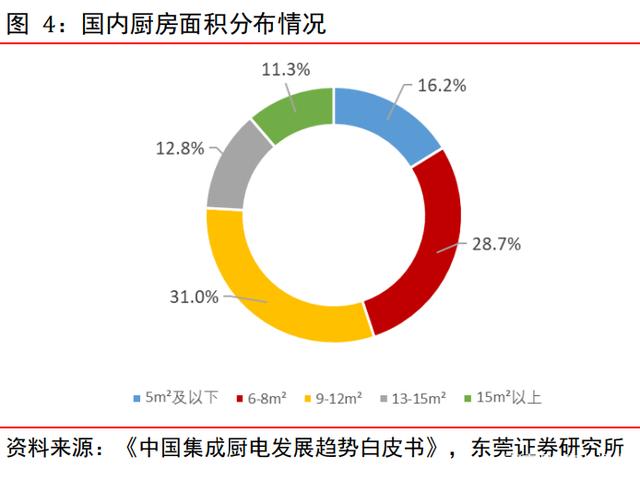

随着楼房价格上升,小户型趋势愈发明显,厨房空间小已成为普遍化现象。目前我国 5m及以下、6-8m、9-12m的厨房占比分别为 16.2%、28.7%和 31.0%,合计占比超过 75%。厨房空间小已是主流趋势,促进集成产品的孕育。

集成灶有效提高厨房空间利用率。当前集成灶产品已经较为成熟,可以按照消费者需求进行定制设计和组合,利用橱柜空间,让厨电成为橱柜的一部分,在满足多种功能需求的同时,又可以起到明显的收纳空间效果,提高厨房 美观整洁程度,正迎合市场和社会发展。

1.2.2 产品更人性化

集成灶控烟能力强,更呵护健康。从原理上看,集成灶吸油烟与传统油烟机不同。集成灶使用的是侧吸下排的油烟吸排方式,利用流体零压区偏置屏蔽分离等多项专利技术, 大大缩小吸油烟区与烟源的距离,吸力衰减较小使得油烟顺利往下被吸,提高油烟吸净率。目前市面上集成灶的油烟吸净率基本都在 95%以上,远高于传统油烟机,能真正营造出清爽不油腻的厨房作业环境。

集成灶解决了传统油烟机噪音问题。集成灶采用下排风设计,电机位于灶台侧下部,避免了位于人体头部附近的噪声源,从结构上规避噪音;大多集成灶产品已配合使用超低噪声技术和静音风道设计技术,成功实现低噪音。

集成灶清洗更方便。油烟机的清洁一直是厨房清洁的重点和难点。集成灶是不锈钢台面,内表面垂直流畅,具备防溢保洁措施,并且产品采用模块化设计,各部分拆卸较简单,易于日常清洁维护。目前,市面上多款集成灶产品已采用滤网过滤分离、烟腔冷凝板冷凝和油烟分离技术;通过多重油烟分离,烟机系统内部烟腔、烟道和风轮表面附着的油脂最终流入油盒,只需定期清理集油盒即可,相对传统油烟机更省心省力。

集成灶产品设计美观。一方面,随着消费者购买力增强,家装选择要求也在提高,材质、款式、色彩、风格越来越多样化,或能满足消费者个性化需求。另一方面,在厨房场景中,传统上挂式吸油烟机分割了厨柜设计,占据了灶具上方大量空间,影响了厨房整体美观。应对这些问题,目前市面上的集成灶产品设计已经可以个性化定制,通过独特的组合式、模块化设计,充分利用空间实现各功能效率最大化,使得造型相对美观。

2、集成灶行业快速发展

2.1 传统烟灶 VS 集成灶

2.1.1 传统烟灶市场规模下滑

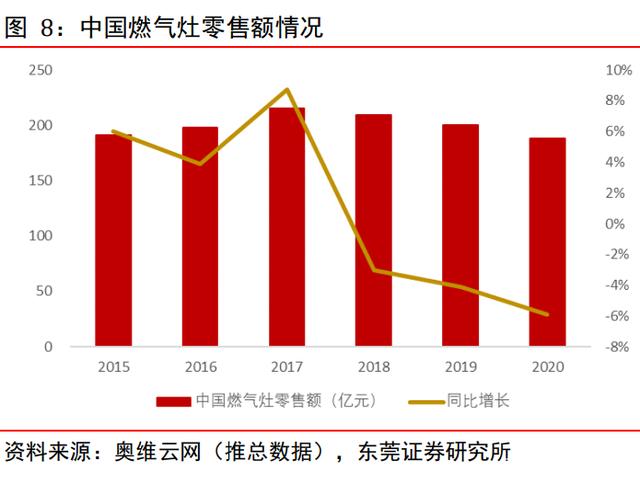

近年来,中国传统油烟机和燃气灶市场规模呈下降趋势。2015 年-2020 年,中国油烟机零售量从 2671 万台下降至 2283 万台,CAGR 为-3.09%;2020 年 中国油烟机全渠道零售额为 319.5 亿元,同比下降 9.3%。虽然中国油烟机市场的线上销售情况有所改善,但全渠道来看,中国油烟机整体市场规模呈下滑趋势。2015 年-2020 年,中国燃气灶零售量从 3155 万台下滑至 2804 万台,CAGR 为 -2.33%,下降幅度稍低于油烟机。

从销售额来看,2015 年-2020 年中国燃气灶零售额从 191 亿元下滑至 188 亿元,CAGR 为-0.32%。从渠道上看,2020 年中国燃气灶线上增幅上升,线上迁移趋势显著,线上销量和销额分别同比增加 25.0% 和 20.3%;但整体燃气灶市场仍处于萎缩状态。综合来看,厨电行业属于地产后周期行业,烟灶产品作为成熟的品类,市场需求更多的是房地产红利带动的新增需求,周期性特点较明显。

2.1.2 与传统烟灶产品相比,集成灶脱颖而出

与传统厨电不同,近年来集成灶行业规模快速增长,是厨电行业新兴品类。2020 年,在 百亿规模的厨电品类中,集成灶是唯一正增长品类,销量和销额都达到双位数的同比增 长。2015 年-2020 年,中国集成灶零售量从 69 万台上升至 238 万台,CAGR 为 28.10%;同期,中国集成灶零售额从 48.8 亿元增加至 181 亿元,CAGR 为 29.97%。2021 年中国集成灶零售量将达到 294.7 万台,同比增长 23.9%; 中国集成灶零售额将突破两百亿级别,有望达到 221.2 亿元,同比增长 21.4%。中国集成灶行业零售量和零售额规模的复合增速远高于传统烟灶产品。集成灶行业在厨电众多细分领域中脱颖而出并且快速扩容,主要原因系集成灶行业处于快速发展期, 渗透率较低,除了新房需求外,对存量传统烟灶产品的替代需求也不可忽视。

2.2 渗透率较低,未来空间可观

2.2.1 集成灶渗透率低,未来发展空间大

中国集成灶市场渗透率较低,对烟灶产品的替代空间大。2015 年 -2019 年,中国集成灶市场渗透率从 2.0%上升至 9.4%,期间渗透率翻了 4 倍有余,并且每年渗透率提升速度呈现加速趋势。相对传统烟灶产品保有量而言,集成灶市场渗透率仍有较大提升空间。中国集成灶销量与中国油烟机销量之比约为 1:10,中国集成灶销量与中国燃气灶销量之比接近 1:12。集成灶具有油烟吸净率更高、空间利用率提升等显著优势,随着行业发展和产品接受度提升,预计集成灶对传统烟灶存在较大替代空间。目前集成灶市场渗透率约为 12%;集成灶在未来 3-5 年内渗透率有望达到 25%-30%。

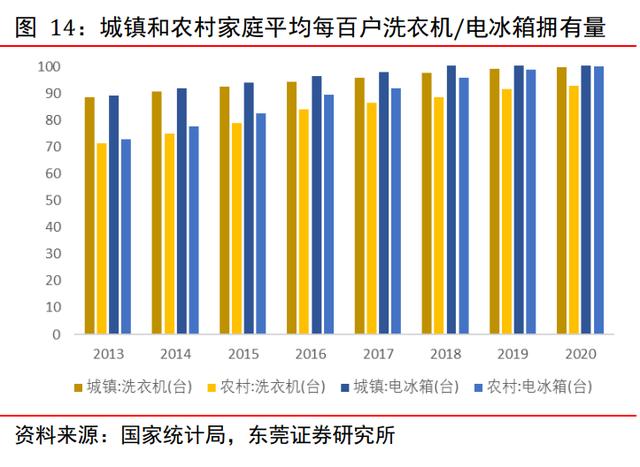

烟灶行业并未饱和,集成灶作为传统烟灶替代品,未来发展潜力可观。洗衣机市场和电冰箱市场是成熟市场,2020 年两种品类的城镇和农村家庭平均每百户保有量之比都接近 1:1 的水平。2019 年,我国城镇家庭平均每百户油烟机拥有量为 81.65 台,而农村家庭平均每百户油烟机拥有量为 28.98 台。集成灶不仅在烟灶产品替代上存在长期逻辑,在农村市场亦有待挖掘的潜力。

2.2.2 城镇化率提升有望推动集成灶渗透率上升

在城镇化率上升趋势下,居民消费结构将持续变化,集成灶市场渗透率有望快速上升。2020 年我国城镇化率为 63.89%,较 2010 年上升 14.19 个百分点,较 2000 年上升 27.69 个百分点。城镇化率的提升意味着农村人口不断向城市聚集,农村居民不断融入城市安居乐业并产生置业需求,从而为厨电产品市场需求提供充足的增长动力,带动厨电等耐用消费品保有量提升。

2.3 集成灶产品发展趋势

2.3.1 结构升级,产品套系化

集成灶产品不断结构性升级,套系化趋势不断深化。集成厨电在产品结构上不断推陈出 新,从烟灶柜、烟灶消,到微蒸烤复合机。集成灶的基础功能有油烟机、燃气灶和消毒 柜。在产品结构升级过程中,集成灶中融合的产品种类更多元、更宽泛,如洗碗机、嵌 入式烤箱、嵌入式蒸箱等等,使得集成灶功能愈发多样化。

烟灶蒸烤一体机为集成灶领域热门产品。2020 年中国家电市场各品类中,微蒸烤复合机是国内零售量同比增长排名第一的品类,同比增幅高达 41.0%; 同年,其零售额同比增长 45.4%,增长幅度仅次于干衣机。受新冠疫情影响,居民居家时间延长,对微蒸烤等功能的厨房电器需求上升;这正好与集成灶行业发展方向相符。随着集成灶产品的市场认可度逐步提升,新产品在功能上不断升级和迭代,其中最为明显的趋势就是蒸烤功能的兴起和发展。

2020 年蒸烤一体集成灶为各大品牌的主推产品,不仅提高厨房空间集成度和烹饪效率,并且根据中国独特烹饪方式对厨房场景升级做出重要贡献。蒸烤一体集成灶是集成灶的衍生品类,将蒸箱和烤箱与集成灶进行结合,主要集成了吸油烟机、燃气灶、蒸箱、烤箱、消毒柜五大功能。蒸烤一体集成灶不仅在功能上做加法,而且在实现蒸烤功能的同时,附带了更多强大功能,甚至一键消毒等烹饪餐厨功能。集成灶行业仍需要不断推陈出新,不断推进套系化升级,迎合市场即时需求。

2.3.2 均价提升,产品高端化

烟灶蒸烤一体集成灶的高端化趋势明显,成双线增长最强动力。集成灶 产品主要分为烟灶消、烟灶蒸、烟灶蒸烤一体、烟灶柜、烟灶蒸烤和其他。目前,线上 和线下的烟灶消、烟灶蒸、烟灶蒸烤一体集成灶三种品类合计的市场占比均已超过 85%, 为集成灶领域的主流产品。

(1)分产品看均价:蒸烤一体集成灶在线上线下均价上涨势能足,产品全渠道高端化 趋势明显。线上方面,2021 年 H1,烟灶蒸烤一体机集成灶市场 均价却呈现波动上行趋势,2021 年 6 月均价达到 10316 元;2021 年 H1,烟灶消集成灶和烟灶蒸集成灶市场均价处于盘整状态,与 2020 年同期水平相当,但均低于 2019 年同 期水平,均价水平都在万元以下。线下方面,2021 年 H1,烟灶消集成灶和烟灶蒸烤一体 机集成灶的市场均价有所爬升,2021 年 6 月均价分别为 8008 元和 12506 元,均高于 2020 年同期和 2019 年同期水平。

(2)分产品看高端份额:烟灶蒸烤一体集成灶的高端占比明显高于烟灶消集成灶和烟 灶蒸集成灶的高端占比。2019 年-2021 年 H1 期间,线上/线下 渠道中,价格超过万元的烟灶蒸烤一体集成灶在同类产品中零售额份额占比高达 75.9%/94.5%,万元以上的烟灶蒸集成灶在同类产品中占比约 43.3%/73.8%,而万元以上的烟灶消集成灶在同类产品中比重仅有 3.6%/21.4%。集成灶线下产品更注重高端体验,而线上产品更看重性价比优势。

(3)看各产品不同价格段市场占比变化:烟灶蒸烤一体集成灶在全渠道均表现出高价 格区间零售额占比增加、低价格区间零售额占比缩减的趋势。2019 年-2021 年 H1,线上 10000-10999 元区间的产品零售额占比同比增加 21.0 个百分 点,线上 11000-11999 元区间的零售额占比同比增加 25.4 个百分点,而线上 8000 元以 下的多个区间的零售额占比均出现不同程度下滑;线下 13000-13999 元区间的零售额占 比同比上升 16.2 个百分点,17000 元以上区间的零售额占比亦同比上升 1.5 个百分点。

烟灶消集成灶和烟灶蒸集成灶的表现与烟灶蒸烤一体机存在较大差异。线上方面, 2019 年-2021 年 H1,线上烟灶消集成灶在 2000-2999 元区间的零售额占比同比增加 6.4 个百分点,3000-3999 元区间的零售额占比却同比减少 11.4 个百分点;线上烟灶蒸集成 灶在 8000-8999 元区间的零售额占比同比增加 6.1 个百分点,9000-9999 元区间的零售 额占比却同比减少 9.7 个百分点。线下方面,中端价格的烟灶消集成灶的零售额占比增 加,低端和高端产品的占比缩减。2019 年-2021 年 H1,线下 9000-9999 元区间的烟灶消集成灶和烟灶蒸集成灶在各自品类中的零售额占比分别同比 增长 6.7 个百分点和 3.8 个百分点。

2.3.3 渠道切换与变革,均衡化和多元化并进

集成灶行业正从三四线城市逐渐走向一二线城市。随着行业不断成熟,产品持续优化,在线下渠道中,集成灶主要销售范围已经逐步渗入一线二线城市。

集成灶起步于建材市场。产品发展初期,集成灶销售是从建材通路以及建材橱柜经销商 的渠道切入,并没有采取与传统厨电一样的途径,避免了直接竞争,给产品生存发展留 下了足够空间。依赖建材渠道,集成灶产品本身便被赋予了建材属性,规范化程度和标准化程度不高;而建材渠道虽然占领着消费前端,但并不利于品牌知名度和美誉度的提升。

集成灶正从建材渠道逐渐转向家电渠道,同时具备建材属性和家装属性。随着行业发展,集成灶电器属性越来越强,集成灶渠道多元化是必然趋势。 目前,天猫、京东等电商平台都加大了对集成灶类目的关注和投入,国美、苏宁等线下渠道已对集成灶产品进行引进,传统建材家居 KA 也开始将电器品类作为核心品类整合。因此,建材渠道和家电渠道在未来都将成为集成灶的 重要销售通道。同时,线下装饰公司渠道越来越重视集成灶品类导入,工程渠道对集成 灶品类关注度明显提升,部分地方性开发商已经开始将集成灶作为厨电标品配套。

集成灶渠道变革,线上市场高速发展,线上线下加速融合。受疫情和直播双重影响,集 成灶线上市场迎来高速发展。2020 年实体经济受挫,抗疫环境下,线下大部分门店在 2020Q1 闭店,部分刚需转移至线上,逐渐培养了消费者的网购习惯。线上不仅方便快捷, 并且价格相对线下产品更有优势,利于刺激消费者的消费欲望。2020 年中国集成灶零售额线上和线下占比分别约为 19%和 81%,线上占比同比增加约 2 个百分点;中国集成灶零售量线上和线下占比分别为 28%和 72%,线上占比同比增加超过 4 个百分点。

3、集成灶行业竞争格局

3.1 行业存在多维度竞争

集成灶行业存在多维度竞争,包括不同地区的竞争、专业品牌和综合品牌的竞争、本土 企业和外资企业的竞争、集成灶产品与传统烟灶等产品的竞争。分地区来看,我国集成 灶主要有三大产业集群,分别是浙江海宁市、浙江嵊州市和广东地区。浙江海宁地区的代表性企业有浙江美大、火星人等,浙江嵊州地区则有帅丰电器、亿田智能等公司支撑, 广东地区集成灶企业规模较小,企业较分散,集中度相对较低。分专业度来看,美大、 火星人、亿田、帅丰等专业品牌带领集成灶行业发展,而传统厨电和综合性家电品牌陆续布局集成灶产品,越来越多企业进入集成灶行业争夺市场份额,竞争愈发激烈。

按本土品牌和海外品牌来看,我国厨电行业空间大,集成灶市场规模更是快速增长,吸引了博世-西门子、伊莱克斯等国际家电大牌的进入;由于西方国家的烹饪习惯与中国差异较大,在满足消费者需求的关键点上,国外产品竞争力不及本土产品。分产品来看,集成灶产品本身就是对传统烟灶等产品的直接替代,与油烟机、 燃气灶、消毒柜、蒸汽炉、烤箱等产品之间存在竞争关系。

3.2 市场竞争激烈,头部品牌发力

集成灶进入品牌增多,市场竞争激烈。2020 年集成灶线上市场中,净增品牌 16 个(新进入品牌 57 个,退出品牌 41 个),年末存续品牌 193 个;净增机型 301 个(新增机型 738 个,退出机型 437 个),年末存续机型 1537 个。集成灶线下市场中,2020 年净增品牌 11 个(新进入品牌 21 个,退出品牌 10 个),年末存续品牌 73 个;净增机型 118 个(新机型 237 个,退出机型 119 个),年末存续机型 574 个。集成灶在线上和线下市场中,净新增品牌和净新增机型都呈现增长趋势,市场竞争激烈程度日渐提升,且更替情况较为严峻。

2021 年 H1,集成灶线上品牌集中度上升,线下(KA 渠道)仅头部企业集中度上升。2021 年 H1,集成灶线上市场零售额 TOP3 品牌的市场份额合计为 40.7%,较 2020 年增加 5.7 个百分点;线上 CR5 和线上 CR10 分别为 52.1%和 71.2%,与 2020 年相比均有不同程度的提升。集成灶线上主流品牌变化较小,与 2020 年相比,2021 年 H1仅YUKIDA 一家掉出前十名,由名气取代其十强之位,线上市场整体格局相对稳定。

线下市场与线上情况稍有差异。线下 CR3 在逐步壮大,2020 年 H1 集成灶线下市场 CR3 为 54.4%,较 2020 年上升 4.9 个百分点;但 CR5 和 CR10 却小幅下降,2021 年 H1 集成 灶线下市场 CR5 和 CR10 分别为 70.8%和 84.3%,较 2020 年分别下滑 0.8 和 0.4 个百分 点。集成灶线下 TOP10 品牌中,2021 年 H1 新进入前十榜单企业有万家乐、万和、海尔, 掉出前十的企业是樱花(SAKURA)、德意、方太,相对线上市场而言变动较大,竞争更为激烈。

火星人集成灶线上排名稳居第一。2021 年 H1,火星人集成灶线上零售额份额为 22.3%,较 2020 年增长 3.3 个百分点,远远超过竞争对手。亿田集成灶线上市场份额快速提升,2021 年 H1亿田集成灶线上零售额份额为 10.2%,较 2020 年上升 3.8 个百分点,排名从 2020 年的线上第四名跃升现在的第二名。 紧接着是森歌和美大,2021 年 H1 其集成灶线上零售额份额分别为 8.2%和 6.5%,排名分别从第二名跌至第三名和从第三名跌至第四名。

火星人集成灶线下(KA 渠道)份额超越美大。2020 年 H1 火星人集成灶线下零售额份额达到 21.3%,较 2020 年上升 6.9 个百分点,线下渠道排名从 2020 年的行业第三跃升至首位,超过帅康,并反超原本集成灶线下龙头浙江美大。2021 年 H1,美大集成灶线下零售额份额为 17.6%,较 2020 年下滑 2.0 个百分点。作为综合性 品牌,美的集成灶表现亦值得关注,2021 年 H1 美的集成灶线下排名跻身前三,集成灶线下零售额份额为 15.5%。

3.3 建材渠道上,传统龙头优势仍存

建材渠道是集成灶销售的主要渠道之一。2020 年中国集成灶建材渠道零售额为 60.73 亿元,约占全渠道零售额规模的 33.2%;2021 年 Q1,我国集成灶建材渠道零售额占全渠道比重约为 32.8%,与 2020 年水平相近。由于强安装和泛家居属性,在未来长时间内,家装建材渠道将仍然是集成灶的重要销售渠 道。

美大、火星人稳居集成灶行业建材渠道头部地位。美大作为多年集成灶龙头,凭借先发优势,连续多年在建材渠道上保持其龙头地位。而火星人近年在集成灶行业崛起,规模快速扩张,目前的建材渠道市场份额仅次于美大,远超第三名。除了美大和火星人外, 集成灶建材渠道市占率前五的企业还有帅丰、亿田和森歌。2021 年 Q1,美大、火星人、帅丰、亿田、森歌在建材渠道上的集成灶销售收入分别同比增长 24.4%、25.8%、31.8%、40.0%和 34.6%;期间,亿田智能集成灶的建材渠道规模的同比增速最高。整体来看,2021 年 Q1,集成灶建材渠道市场规模前 20 名企业, 在规模的绝对数量上均呈现不同程度的同比增长,反映出集成灶整体行业在建材渠道的 健康发展。

4、集成灶行业重点公司对比

4.1 重点公司产品概况

集成灶头部公司的产品功能较为齐全。火星人、浙江美大、亿田智能和帅丰电器的核心 产品都是集成灶,2020 年,四家公司的集成灶业务收入占营业收入比重分别为 86.91%、 89.00%、89.76%和 94.05%。四家公司的集成灶产品系列丰富,种类多样,基本都是在烟 灶基础上搭配消毒柜、蒸汽炉、烤箱等功能。上述公司都是主打中高端路线;市面上主打低端路线、高性价比的品牌主要有欧尼尔、万家乐、 奥克斯等。就集成灶产品而言,四家被选中的企业拥有品牌壁垒、产品质量、产品更新 迭代、营销优势、渠道网络、研发水平等核心竞争优势。除集成灶产品外,火星人还生 产集成水槽、集成洗碗机、嵌入式电器、整体橱柜等产品;浙江美大也经营集成水槽、 洗碗机、蒸烤一体机,以及净水器等产品;不同于其他三家公司,亿田智能和帅丰电器 不仅提供洗碗机、集成水槽,还销售传统烟灶产品。

4.2 财务指标对比

火星人营收规模快速扩张。从营收规模上看,火星人和浙江美大相当,处于行业第一梯 队,亿田智能和帅丰电器属于第二梯队。2020 年火星人的营收规模为 16.14 亿元,其中集成灶业务收入 14.03 亿元;浙江美大的营收规模为 17.71 亿元,其中集成 灶业务收入 15.76 亿元。根据 Wind,2016 年-2020 年,火星人的营业总收入从 3.44 亿 元上升至 16.14 亿元,CAGR 为 47.23%。同期,浙江美大、亿田智能、帅丰电器的营业总收入 CAGR 分别为 27.71%、21.21%和 15.05%,远低于火星人的规模增长水平。从营收同比增速上看,四家公司的营收同比增速均呈现下滑趋势。 在 2017 年以后,增量普及阶段已逝,进入到存量升级时期,家电行业规模开始缩减,厨电行业情况亦较为相近。

浙江美大归母净利润规模较大,火星人归母净利润增速更快。2020 年浙江美大、火星人、亿田智能、帅丰电器的归母净利润分别为 2.75 亿元、5.44 亿元、1.44 亿元和 1.94 亿元。浙江美大的利润规模稳居第一,约为第二名火星人的 2.0 倍。从同 比增速上看,火星人的归母净利润同比增速近年来波动较大,而亿田智能 2020 年的归 母净利润同比增速远远领先。复合增速方面,2016 年-2020 年,火星人、浙江美大、亿 田智能、帅丰电器的归母净利润 CAGR 分别为 50.42%、27.97%、40.92%和 33.10%,火星人的近五年业绩复合增速排名第一,亿田智能次之,美大利润复合增速表现较弱。

4.3 盈利能力对比

浙江美大和火星人盈利水平较佳,浙江美大销售净利率稳居第一。近年来, 浙江美大和火星人的销售毛利率都连续多年超过 50%,稳定维持在较高水平;2020 年帅 丰电器的销售毛利率为 49.2%,表现较为稳定;而亿田智能的销售毛利率相对较低一些, 但在过去两年有较大幅度提升,2020 年上升至 45.59%。净利率方面,浙江美大、亿田智能、帅丰电器的销售净利率在近几年均呈现上行趋势,而火星人的销售净利率水平则有较大波动。2020 年,火星人、浙江美大、亿田智能、帅丰电器的销售净利率分别为 17.05%、 30.70%、20.07%和 27.21%,美大稳居首位,而火星人则承受较大压力。

浙江美大的期间费用控制较好,火星人的销售费用率较高。2020 年浙江美大的销售费用率、管理费用率分别为 11.22%和 3.49%,在可比公司中为最低水平。2020 年火星人销售费用高达 4.03 亿 元,销售费用率为 24.97%,是浙江美大的 2 倍有余。火星人的销售费用率明显高于其余 三家公司,主要系增加广告宣传促销投放力度所致,营收规模增长上得到较好的验证。

4.4 研发能力对比

火星人的研发支出规模大,亿田智能的研发支出营收占比高。从研发支出绝对规模来看, 火星人的研发支出增长速度最快,从 2017 年的 0.25 亿元增加至 2020 年的 0.58 亿元, CAGR 为 32.98%。同期,浙江美大和亿田智能的研发支出 CAGR 都在大约 18%的水平,增长较为稳定;但帅丰电器在研发方面表现投入规模相对较小,2016 年-2019 年研发支出 CAGR 仅 4.28%。 从研发支出占营收比重来看,2020 年亿田智能的研发支出约为公司营业收入的 4.39%, 连续三年对研发的重视程度都超越其余三家公司。同年,帅丰电器和火星人的研发支出 营收占比分别为 3.72%和 3.58%,水平较为接近。而浙江美大的研发支出营收比重相对较低,近年来围绕 3%的水平上下波动。

集成灶企业研发方向大致相同,以集成灶为核心,推动厨房健康化、智能化、整体化。以最注重研发支出比重的亿田智能为例,2021 年亿田智能将以高端集成灶系列产品、 整体厨房、智能厨房等作为产品开发方向,以市场需求为基础,进一步强化产品的绿色 节能环保属性,致力于打造整体健康厨房,提升公司产品的竞争优势。在研项目方面, 亿田智能目前正在进行新型集成灶产品结构升级项目, 多个集成灶产品升级项目,以及集成灶下置风道平台优化等多个平台或系统优化项目。

火星人正在研发中低端纤薄实用型集成灶、全新语音控制智能化集成灶、智慧厨房等多 个项目。浙江美大将继续加大和加快对集成灶、水槽、蒸箱、烤箱、洗碗机、 热水器等新产品的研发、优化和升级,进一步提升产品颜值、性能和功能,满足消费者 对健康、环保、智能、时尚生活的需求。帅丰电器有多个创新研发项目。集成灶行业竞争激烈,集中度仍有较大提升空间,优秀企业需要通过大力投 入研发,保证产品持续更新迭代,保持创新性,及时迎合市场变化,甚至引领消费风向, 才能在众多品牌中脱颖而出并稳守其市场份额。

4.5 渠道对比

目前,集成灶公司大多以经销模式为主,线上线下双向驱动。(1)截至 2020 年末,火 星人、浙江美大、亿田智能、帅丰电器分别拥有经销商 1293 家、1600 余家、1383 家、 1200 余家,四者销售终端覆盖均可全国大部分区域;其中,浙江美大更是拥有营销终端 多达 3300 余家,远超其余三家公司。(2)线上直营方面,四家公司都是主要以电商渠 道为主,通过进驻天猫、京东等知名电商平台,建立旗舰店,通过直播等新型营销方式, 借助公域流量推动产品销售增长。其中,火星人线上成绩显著,市场份额稳定增长,常 居第一。而线下方面的直营店,浙江美大表现不俗,在 2020 年推出双品牌战略,新品牌 “天牛”已开设 50 家门店;另外,火星人亦奋起直追,在 2020 年底已拥有 12 家直营 门店。

集成灶公司坚定渠道多元化之路。

(1)KA 卖场 & 建材渠道:四家公司都进驻国美、苏宁等 KA 卖场和与红星美凯龙、 居然之家等知名建材卖场达成合作。2020 年末,火星人的 KA 家电卖场已超过 280 家, 并成功入驻第三方 B2B 建材采购交易平台“采筑”平台;浙江美大在 2020 年底拥有超 过 800 家国美、苏宁、红星美凯龙、居然之家等 KA 家电和建材卖场的门店;帅丰电器在红星美凯龙、居然之家等建材卖场的门店数量接近 200 家;亿田智能更是通过受让股份的方式与红星美凯龙和居然之家合作。

(2)工程渠道和家装渠道方面,亿田智能表现出 色,与超过 300 家家装企业签约,且入围百强地产采购目录。

(3)火星人和浙江美大已 布局下沉渠道;其中,火星人在 2020 年新增超过 1700 个京东小店、天猫优品网点,超 过 900 个苏宁零售云网点。(4)海外渠道:目前,仅火星人在海外市场开设专卖店。

5、风险提示

(1)房地产和家装市场波动风险。厨电行业为地产后周期行业,与房地产和家装市场的景气度将影响集成灶公司的销售和 经营业绩。

(2)市场竞争加剧风险。我国厨房电器制造行业发展迅速,市场竞争较为激烈。近年来,受房地产市场的调控和 政策影响,出现传统厨电市场的需求下降,虽然集成灶仍然保持正增长,但各企业在综 合能力竞争的加剧,将会对公司经营产生一定的影响。

(3)原材料价格波动风险。集成灶产品的主要原材料为各种规格的板材(不锈钢板、冷轧板、镀锌板等),其采购 价格与铁矿石、煤炭等大宗商品的价格波动相关。若主要原材料的价格出现大幅上涨, 将对公司生产成本和盈利能力的稳定性产生压力。

(4)新冠疫情扩散导致的经营风险。新冠疫情扩散有可能影响集成灶的线下销售,对集成灶企业的生产经营产生负面影响。

精选报告来源:【未来智库官网】