2024-05-10

“持续回升、起步平稳、稳中有进、开局良好。”前不久,国家统计局副局长在国新办举行的新闻发布会上用这四个关键词评价一季度的经济运行情况。

宏观经济持续回暖向好,为厨电行业乘势而上带来强劲动力。

从奥维云网发布的厨电行业相关数据,以及厨电上市企业一季度财报数据来看,2024年一季度厨电行业整体表现积极向好。

然而,虽然身处同样的环境,却同此凉热各不同。厨电各品类表现冷暖不一,厨电上市企业也是“几家欢喜几家愁”。

一、量额齐增,2024Q1厨电持续回暖

今年一季度,国民经济总体上延续了去年以来回升向好态势。从生产来看,一产总体稳定,同比增长3.3%;二产增长6%。国内生产总值同比增长5.3%,高于去年全年的经济增速,实现首季“开门红”。

从内需角度来讲,去年一年消费品制造业增加值都是在0左右,持续低位运行,今年一季度消费品增加值是增长4.2%,回升4个百分点以上。在内销市场中,家电作为耐用品整体需求释放相对稳健,一季度增速优于社零整体;在出口贸易中,家电重点品类出口规模在高基数背景下依然实现大幅增长。

慢增长周期下,国内家电市场超预期增长。据奥维云网(AVC)推总数据,2024年第一季度中国家电市场零售额1799亿元,同比增长6.8%。

作为家电重要分支,今年一季度厨电也迎来韧性向上。据奥维云网(AVC)推总数据,2024年一季度中国厨卫大电(烟、灶、消、洗、嵌、集、电、燃、净)市场零售量1974万台、零售额314亿元,同比分别增长4.4%、3.2%。

不可否认,一季度整体回暖背后,仍潜伏诸多隐性压力。奥维云网指出:一季度厨卫大电面临的几大问题为消费信心不足(消费者信心指数仍处在低位)、房地产延续下滑(商品住宅新开工、竣工均同比下滑)、3年疫情积压需求23年基本已经释放。

二、品类冷热不均:刚需筑基,品需慢渗透,集成回落

从品类来看,一季度刚需品类、品需品类,以及介于品需与刚需之间的集成品类表现冷暖不一、此消彼长。

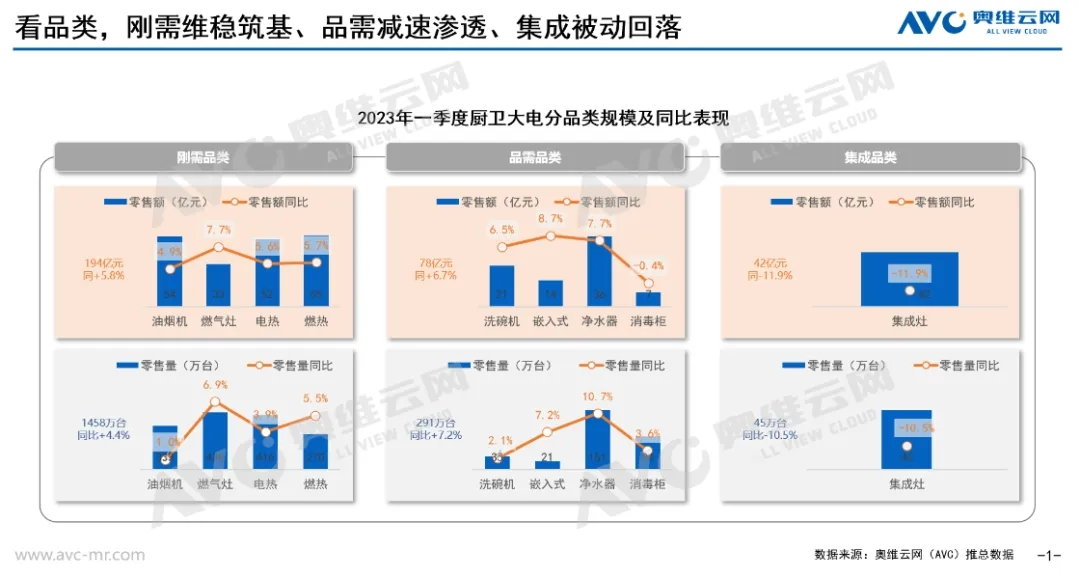

其中,烟灶热刚需品类的结构升级放缓,洗嵌净品需品类的渗透速度放缓,介于品需、刚需之间的集成灶品类延续回弹。

奥维云网(AVC)推总数据,2024年一季度厨卫刚需品类零售量1458万台、零售额194亿元,同比分别增长4.4%、5.8%;品需品类零售量291万台、零售额78亿元,同比分别增长7.2%、6.7%;集成灶零售量45万台、零售额42亿元,同比分别下滑10.5%、11.9%。

具体到细分品类来看,从零售大数对比看,一季度油烟机升级好、灶具增长快。前者的驱动主要源自款式升级调整,围绕“薄”而“美”的持续换新进阶;后者的驱动主要是烟灶换新周期的不同频,节奏上的差异,后边我们会具体展开。

同时,数据显示,与套系化趋势相悖, 2024年一季度单独购买烟机、灶具的比重相较于同品牌烟灶套装的比重明显攀升。需求拆分看,线上烟机单一购买的比重高达74%、灶具单一购买的比重高达81%。消费越是理性,“谁坏换谁”的消费特征将越加突出。这也在一定程度上解释了集成灶为什么大幅下滑,尤其是在电商渠道。

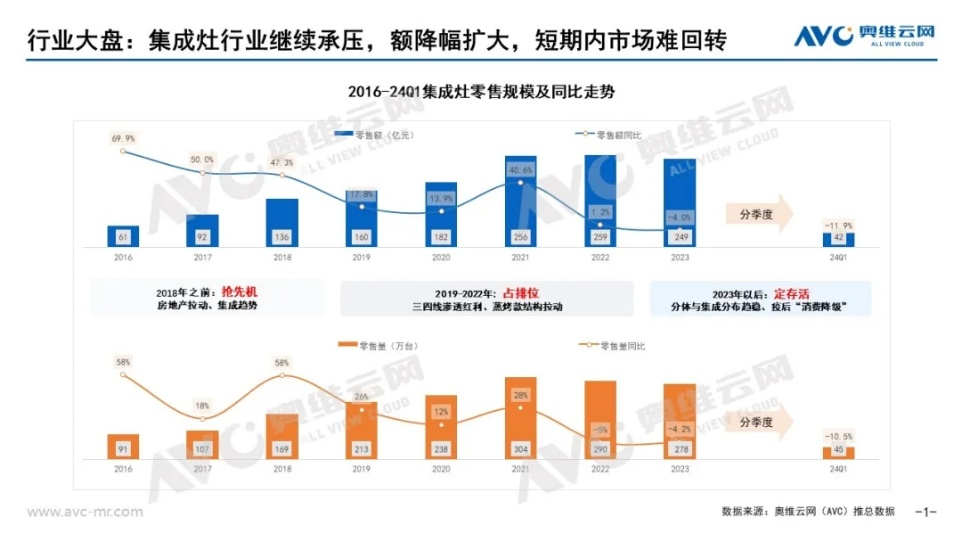

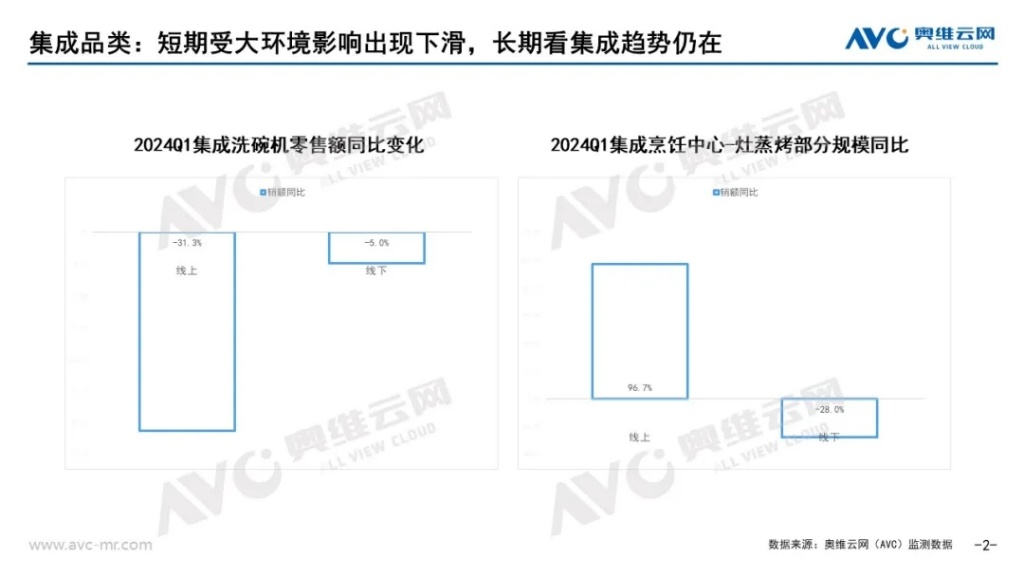

相较刚需品类,一季度集成厨电的表现依然不尽人意。集成灶、集成洗碗机、线下集成烹饪中心均出现不同程度的下滑。

奥维云网(AVC)推总数据显示,2024年一季度我国集成灶市场累计零售额、量分别为42亿元、45万台,同别分别下滑11.9%、10.5%;集成洗碗机市场线上、线下零售额同比分别下滑31.3%、5.0%;集成烹饪中心灶蒸烤部分线上零售额同比增长96.7%,线下零售额同比下滑28.0%。

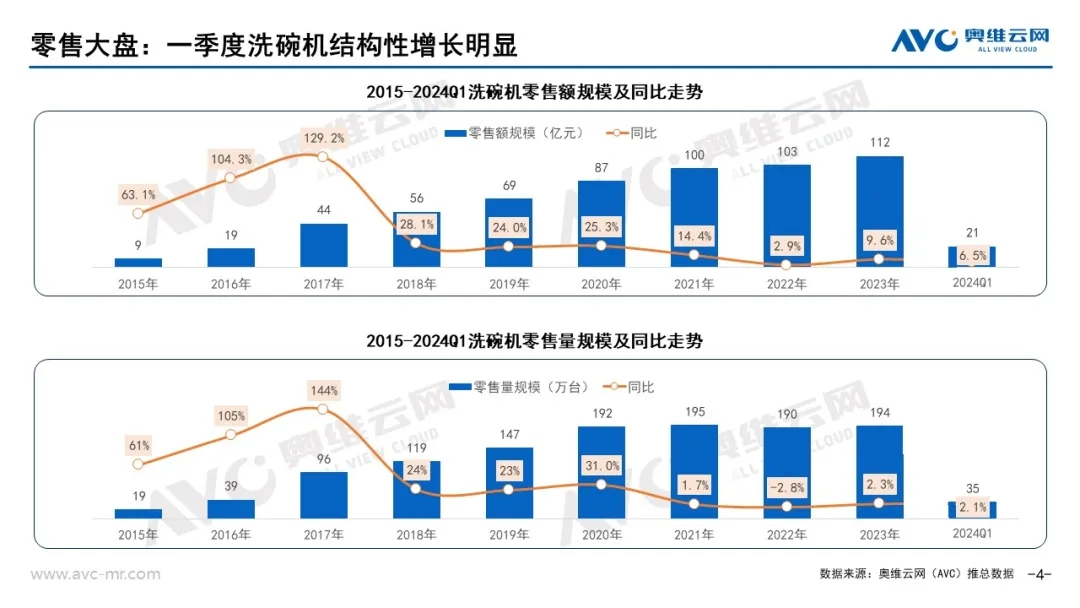

被寄予厚望的洗碗机,虽然延续量、额双增,但仍未达到预期。

据奥维云网(AVC)推总数据,2024年一季度洗碗机市场全渠道累计零售额21亿元,同比增长6.5%;累计零售量为35万台,同比增长2.1%。虽然取得了不错的业绩增长,但仍未达到大众预期。

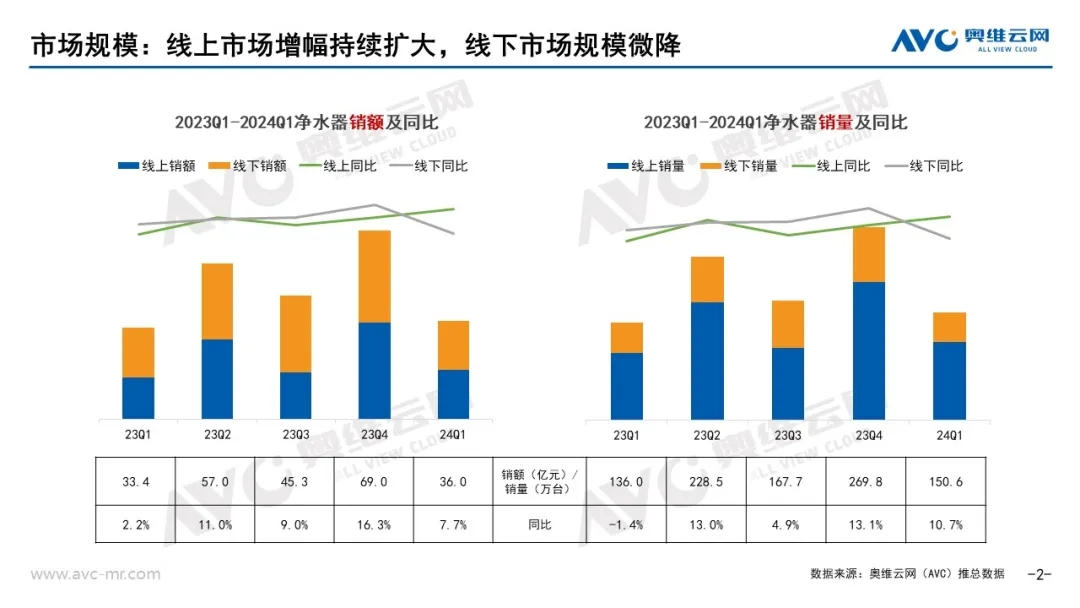

净水器品类趋势延续,市场迎来高质量发展。奥维云网(AVC)推总数据显示,2024年一季度净水器零售额36亿元,同比增长7.7%,零售量150.6万台,同比增长10.7%。其中,线上规模增速保持增长态势,由于去年同期疫情放开后需求急速释放,同期高基数下线下规模微降。

嵌入式微蒸烤成绩喜人,展现强劲增长。2024年一季度嵌入式微蒸烤市场累计零售额为13.6亿元,同比增长8.7%;累计零售量为21.1万台,同比增长7.2%。

三、一季度,7家厨电上市企业“几家欢喜几家愁”

几家欢喜几家愁,是2024年一季度厨电上市企业业绩的真实写照。从财报数据来看,厨电行业企业间的表现进一步分化。

具体来看,作为烟机灶具领域的头部企业之一,老板电器在今年一季度的表现较为稳定,据其公布的一季报显示,报告期内实现营业收入22.37亿元,同比增长了2.75%,归净为3.98亿元,同比增幅也仅有2.49%。

在行业竞争激烈,以价换量成为常态的背景下,华帝股份交出了一份火红的一季报。财报显示,第一季度华帝实现营业收入13.81亿元,同比增幅达到了15.6%,归净为1.24亿元,同比增幅度为34.61%。

与此类似的还有万和电气,一季报显示,2024年前三个月的营收为19.8亿元,同比增长23.53%;同期实现归净1.66亿元,同比增幅较为可观,达到34.69%。

专业厨电龙头“强者恒强”的同时,承压前行的集成灶企业却仍未停下下滑的脚步。综合财报数据,2024年一季度,集成灶行业四大上市企业无论是营收,还是归母净利润,皆呈现集体下滑。

火星人一季报显示,报告期内其实现营业收入3.483亿元,比去年同期下降了15.44%,3688万元的归母净利润同比下降24.52%;浙江美大2.73亿元的营收同比下降19.39%,7716万元的归母净利润同比下滑23.34%。

帅丰电器一季度营收为1.174亿元,归母净利润为2223万元,同比降幅分别是32.96%和44.50%;亿田智能一季度的营业收入是1.27亿元,归母净利润452.7万元,同比下滑44.49%和88.88%。

集成灶上市企业的集体下滑,让我们深刻感知到此细分赛道的含义。但长远来看,短期扰动,不改厨电集成化长期趋势。

2024年一季度,在宏观经济向好的大基调下,厨电整体持续增长。但,各细分品类、各上市企业冷暖不一。其中,专业厨电企业集体上涨,集成厨电上市企业全面下滑。

接下来,厨电行业能否延续增长?各细分品类如何演进?各大厨电上市企业如何分化?我们拭目以待。