2023-10-11

2023年,中国家电行业迎来一波凛冬过后的回暖潮。2023H1,厨电市场规模同比增长10.8%,整体呈现向好复苏态势。

大盘向好,但个股表现却冷暖不一。美的、海尔、格力、海信等综合家电巨头营利双增,老板、华帝厨电巨头回暖向上,苏泊尔、九阳、爱仕达营收与净利润陷入双下滑通道。

其中,爱仕达以469.94%的归母净利润下跌幅度堪称2023上半年之最。

那么,这家已经创立45年的老牌企业,为何表现突然如此差强人意?

01

2021年以来持续亏损,大股东首次抛出减持计划

冰冻三尺,非一日之寒。爱仕达的颓势并非2023年上半年才开始,2021年已拉开连续亏损的序幕。

公开资料显示,2021年-2022年以及2023年上半年,爱仕达营业收入分别为35.08亿元、29.40亿元、11.65亿元,处于下滑状态。

同时,自2021年开始,爱仕达归母净利至今连续两年半亏损。2021年-2022年和2023H1,爱仕达归母净利润分别为-0.89亿元、-0.79亿元、-0.67亿元,同比分别为-186.19%、11.05%、-469.94%。

按此测算,2021年以来,也就是说2年半的时间,爱仕达累计亏损2.35亿元。

根据同花顺财务诊断大模型对其本期及近5年财务数据综合运算及跟踪分析,爱仕达财务总评分在27家小家电个股中垫底,且财报存在9大风险:赚钱能力弱,盈利能力差,成长能力弱,应收账款压力大,债务偿还压力很大,公司现金流同样也不乐观。

2022年爱仕达经营活动产生的现金流量额为-3846.2万元,2023年一季度为-2092.7万元。

持续亏损不见扭转希望,如此严峻形势令投资者也缺乏信心。

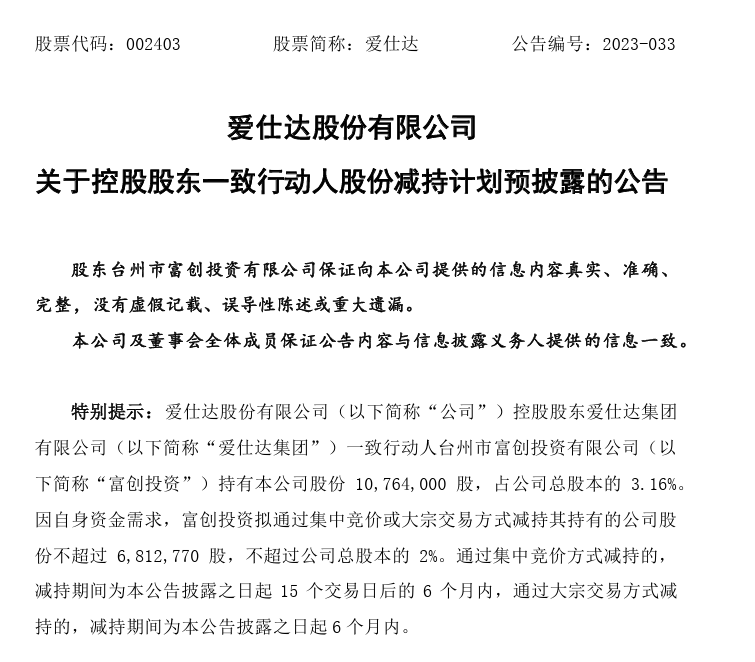

7月28日,爱仕达披露《关于控股股东一致行动人股份减持计划预披露的公告》,公告显示:公司控股股东爱仕达集团有限公司(以下简称:爱仕达集团)一致行动人台州市富创投资有限公司(以下简称:富创投资)因自身资金需求,富创投资拟通过集中竞价或大宗交易方式减持不超过681.277万股,不超过公司总股本的2%,减持期为公告披露日起6个月内。截至2023年上半年,富创投资持有1076.4万股,占公司总股本的3.16%。

据悉,这是大股东富创投资对爱仕达进行的首次减持。2021年,爱仕达集团通过集中竞价方式累计增持公司股份279.81万股,累计增持2014.39万元。此次富创投资欲减持的股数大幅度超过爱仕达集团此前增持股数。

对此,业内人士表示,对于爱仕达而言,大股东的首次减持这一次动作或许意味着对爱仕达现状与短期前景的不看好。

02

炊具、家电、机器人多元布局,新老业务“青黄不接”

公开资料显示,爱仕达创立于1978年,是一家主要生产厨房炊具(炒锅、煎锅、汤锅、奶锅、压力锅、蒸锅等)、厨房小家电(电饭锅、电压力锅、电磁炉、电水壶、破壁机等)、家居用品(水壶、保温壶、水杯、厨房工具等)和机器人本体、机器人应用,2010年于深交所上市的浙江企业。

其中,在炊具生产方面,除了自主品牌经营之外,爱仕达为众多知名国际品牌代工。

首先,来看主业炊具方面。

作为炊具行业巨头,爱仕达在炊具主业上近年陷入“止步不前”瓶颈。

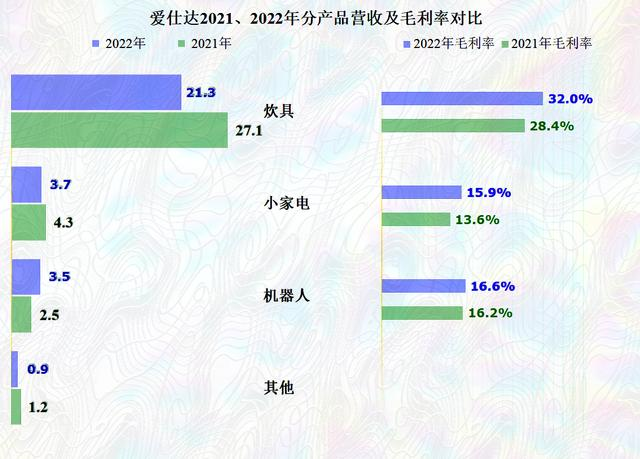

数据显示,2019年-2022年,爱仕达炊具业务的营业收入分别为27.35亿元、22.7亿元、27.1亿元和21.3亿元。相比于2011年,炊具营收仅增加了1.14亿元,2022年炊具营收占比同比大跌21.4%。

其次,再来复盘下此前被寄予厚望的小家电。

上市之初,爱仕达计划投入1.641亿元募集资金用于小家电建设项目,同时提出在2010年跻身厨房小家电业务国内前5名的目标。2011年,爱仕达出手收购步步高小家电业务。但至今,爱仕达的小家电业务,相比市场同类竞争对手,似乎难言理想。

相关数据显示,2010年爱仕达小家电产品营业收入为1.20亿元,占营业收入比重为4.6%;同年,苏泊尔电器产品的营业收入为27.29亿元,占营业收入比重为48.5%。到了2019年,爱仕达小家电营收4.44亿元,占营业收入比重为12.55%,同比小幅上升,而苏泊尔厨房小家电占营收的比例却已经高达近七成。

对此,爱仕达在财报中坦言,家电市场竞争风险加剧,公司小家电业务经多年积累仍未进入主流企业行列,主要产品的市场占有率不高,产销量尚未达到经济规模,随着小家电市场竞争加剧,面临较大的市场压力。

最后,再来看近年来爱仕达押宝的机器人业务。

在主营业务炊具与小家电增长遭遇瓶颈的背景下,爱仕达开始向智能制造新赛道跨界。

2016年9月起,爱仕达先后收购钱江机器人共计90%的股权。与此同时,还通过新设的上海爱仕达智能科技有限公司等多家子公司,出资收购了江宸智能、松盛机器人、劳博物流、索鲁馨四家公司股权,不断涉足新能源、酒业等机器人应用领域。

但,尽管爱仕达跨界机器人领域大动作品牌,但其成效却不甚理想。

数据显示,2018年,爱仕达智能制造业务实现销售收入2.08亿元,同比增长300%,实现机器人销售1500台(包含内部销售)。经历两年的高速增长后,时间来到2019年,爱仕达该项业务收入3.84亿元,同比增长仅31.11%,占营业收入比重为7.72%,销售量为2138套(包含内部销售)。2019年,钱江机器人净利润为负2388万元。

2020年-2022年,爱仕达机器人营收分别为2.78亿元、2.51亿元和3.55亿元。2022年爱仕达机器人销售额同比增长41.1%,规模接近其第二大品类小家电。

但是,从毛利率来看,销售收入大幅增长的机器人,毛利率上升幅度很小,几乎持平。短期内,爱仕达很难依靠机器人扭转业绩,除非机器人增速非常快,并很快体现出很强的规模效应。

但从机器人赛道的竞争来看,爱仕达还只是其中一名新贵。

在被爱仕达控股后,钱江机器人营收增速明显。但其年销量至今尚未突破5000台,还只是机器人赛道中的一名新贵,尚处在起步阶段。

业内人士表示,目前在工业机器人赛道,爱仕达勉强处于第三梯队,然而前两大梯队已经瓜分国内超六成的市场份额。在这条投入巨大、耗时长的“长坡厚雪”机器人赛道,短期内爱仕达很难靠其扭转全局。

结语

主营业务炊具与小家电遭遇瓶颈,新业务远未到进入收获期,而今的爱仕达正处于艰难时刻。

对于爱仕达的多元化转型,它并未如同期的苏泊尔围绕主业延伸,而是一脚跨界进入了一个几乎毫不相关的领域。未来如何恢复盈利?可能需要爱仕达花上一番大功夫。