2025-08-04

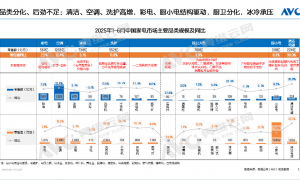

2025年上半年,家电市场整体呈现“增速放缓但仍有韧性”的复杂态势。

国家统计局数据显示,1-6月社会消费品零售总额同比增长5.0%,其中家用电器和音像器材类商品零售额同比增长30.7%,是增速最快的品类之一。

然而,奥维云网数据显示,厨电市场却面临严峻挑战——上半年线上零售额同比增长14.0%,线下零售额同比增长21.9%,但与去年下半年国补政策实施初期的强劲增长相比,增速已明显放缓。特别是618大促期间,厨卫主要品类线上零售额全线下滑,油烟机、燃气灶、洗碗机等品类均价同比跌幅均超10%。

这种宏观增长与微观低迷的反差,折射出厨电行业面临的深层挑战。国补政策退坡后的需求断崖、价格战引发的利润坍塌、产品创新乏力以及渠道分化。行业从增量争夺转向存量内卷,企业如何在低迷中寻找增长支点,成为2025年上半年的核心命题。

政策潮汐后的市场冷寂与长效竞争力重构

2025年上半年厨电行业的最大变量,当属国补政策的急刹车。618大促前夕,江苏、广东、重庆等核心消费省市突然终止家电补贴,这一转折直接导致市场断崖式遇冷。有经销商直言:国补在时,大品牌靠补贴还能维持流水;补贴一停,连头部品牌都门可罗雀。

回溯政策脉络,2024年9月启动的国补曾短暂激活市场——数据显示,2024年9-12月家电零售额同比增长23.8%,但这种政策透支的增长注定不可持续。

2025年1-6月,尽管国补延续期内大盘仍有14.4%的同比增长,但透支的需求、失衡的竞争格局已埋下隐患。据奥维云网(AVC)监测数据,中国家电市场(不含3C)线上零售额同比增长12.2%,线下零售额同比增长24.8%,受国补政策波动,6月双线零售规模同比较5月有所回落。

政策退坡的连锁反应远超预期:一方面,中小企业因前期未享国补红利已陷入生存困境;另一方面,依赖补贴的头部品牌突然失去价格支撑,被迫卷入更残酷的裸价竞争。这场政策依赖症的反噬,让整个行业清醒认识到,短期流量红利无法替代长期竞争力。

令人欣喜的是,7月份已全面启动第二轮1380亿元资金投放,消费红利进入中场加时赛,但窗口期正加速收窄。国补背后,企业亟需加强自身对供应链的精细化管理能力、对用户需求的深度洞察能力、对产品迭代的创新研发能力。唯有如此,才能穿越周期波动。

毕竟,补贴政策终有退潮之时,而企业唯有通过数字化改造降低渠道成本,通过用户经营优化产品功能,通过技术突破提升溢价空间,即便没有外部政策的加持,也能在存量市场中开辟出增量空间。这才是厨电行业实现可持续发展的根本命题。

低价竞争下的市场困局

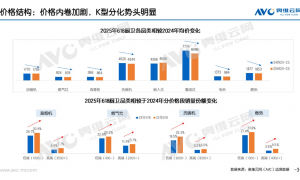

2025年上半年,厨电行业的价格内卷达到前所未有的烈度。线上线下市场充斥着150元的杂牌燃气灶、200元的油烟机、500元的头部品牌烟机——618大促期间,部分产品价格甚至击穿成本线。这种种极限低价冲量的背后,是企业在国补退坡后对市场份额的激烈争夺。

尽管价格战如火如荼,但市场表现却呈现出“量增价跌”的复杂态势。奥维云网数据显示,2025年上半年厨卫市场整体零售额达789亿元,同比增长3.9%。

细分品类中,油烟机零售额167亿元,同比增长11.8%,零售量958万台,同比增长10.3%;燃气灶零售额93亿元,同比增长10.1%,零售量1139万台,同比增长8.8%;消毒柜零售额16亿元,同比增长3.0%,零售量75万台,同比增长1.4%;洗碗机零售额62亿元,同比增长7.5%,零售量108万台,同比增长8.3%。

这种“量增价跌”的现象折射出市场的深层矛盾。

其一,价格战边际效益递减。虽然低价策略刺激了销量增长,但销售额增速明显低于销量增速,行业整体利润率持续走低。

其二,竞争格局恶化,头部品牌被迫参与价格战,中小品牌生存空间进一步被挤压,市场集中度反而提升。

其三,创新动力不足。当价格成为主要竞争手段,企业研发投入和创新意愿受到抑制,产品同质化问题加剧。

正如业内人士所言:现在的价格战就像一场没有赢家的马拉松,大家都在拼命奔跑,却不知道终点在哪里。当低价竞争成为常态,行业亟需寻找新的增长动能。

关键词三:高端破局

逆风中的价值锚点

当中低端市场深陷价格泥沼时,高端厨电却走出了独立行情,成为上半年为数不多的亮色。

奥维云网618监测数据显示,高端价格段呈现显著增长:油烟机3500元以上销量份额达7.7%,同比提升2.3%;燃气灶2000元以上份额13.7%,增长2.4%;洗碗机6000元以上旗舰机型份额6.0%,逆势增长0.8%;燃热4000元以上高端机型份额6.5%,增幅2.7%。

这一趋势在细分品类中的表现尤为突出:6000-8000元的升降式油烟机在方太、卡萨帝推动下,凭借隐身设计+AI烹饪的技术溢价实现两位数增长;16套以上大容量洗碗机虽均价下降,但销量份额同比提升25%,反映出消费者对“不可替代价值”的支付意愿。

高端市场的韧性印证了一个消费逻辑——消费者并非拒绝高价,而是拒绝无价值的高价。当产品能解决核心痛点(如大户型油烟问题、母婴健康洗护)或提供情绪价值(如厨居美学融合),价格敏感度自然降低。

参数内卷后的动能衰减

2025年上半年,厨电行业的产品创新陷入“高举轻放”的困局。年初新品仍聚焦“超薄机身”“30m³/min风量”“1250Pa风压”等参数竞赛,工艺、参数虽有提升,但功能本质未变。

3月AWE展会上,头部企业集中展示的“AI健康烹饪”“隐形式设计”等概念,虽在展会期间引发行业广泛讨论,但相关创新技术的市场转化节奏相对平缓,尚未形成显著的规模化销售支撑。

二季度后,持续低价冲击让企业创新投入愈发谨慎。某OEM企业透露:“现在客户谈合作,先问‘最低价多少’,再问‘能不能降成本’,谁还敢提模具费?”这种状态下,行业从创新驱动退化为成本驱动,当利润空间被极限压缩,企业更倾向于在成熟技术上“微调”而非投入高风险的创新研发,行业整体创新动能衰减。

红利消退迎周期性调整

2025年上半年,曾被视为黄金赛道的集成灶行业迎来至暗时刻。数据显示,上半年集成灶零售额66亿元,同比下滑27.6%;零售量78万台,下滑24.1%。更严峻的是企业业绩,上市企业业绩均呈现下滑态势,曾经的“四小龙”无一幸免。

寒冬背后是多重矛盾的爆发:需求端,在以旧换新中因产品结构“安装难”限制换新,新增需求被传统烟灶挤压;供给端,产品同质化,价格战从均价1.2万元拉低至8000元以下;战略端,企业陷入跨界焦虑,有的企业布局AI,有的跨界智能驾驶,还有的布局再生资源,但却因与主业脱节短期内难见实效。

业内观察者表示,集成灶的冬天还没到头,能活过这轮洗牌的,必须回归产品本质,找到不可替代的场景价值。

巨头入场与细分突围的双向博弈

2025年上半年,厨电行业的边界进一步打破,一场跨品类、跨领域的“混战”重塑着市场格局。

方太持续深化布局冰箱赛道,老板电器加速布局AI大模型技术,大疆凭借无人机技术积累跨界切入家电领域,小米以空调为切口持续扩张智能生态,追觅从清洁电器向厨电延伸,泡泡玛特甚至依托IP优势布局创意家电业务。

传统家电巨头如美的、格力等更通过多品牌矩阵加速渗透细分市场,而细分领域的小巨头(如集成灶“四小龙”、洗碗机专业品牌)则被迫从防御转向反击,在夹缝中寻找新的生存空间。

这种跨界混战呈现出两大特征:

一方面,巨头的“撒网式”布局凭借品牌效应和渠道网络快速抢占市场份额,导致细分领域龙头企业面临“降维打击”压力;

另一方面,消费者未被满足的精细化需求成为新变量——过去被忽视的需求颗粒度正在被重新发掘,例如针对内衣、袜子等小件衣物的专用洗衣机,面向厨房场景的定制化空调,以及满足老年人“自理需求”的轻量化清洁电器。年轻消费者对“懒系生活”的极致追求,倒逼企业从“大而全”的功能堆砌转向“小而精”的场景细分。

奥维云网预测,2025年下半年家电市场增长压力骤增,Q3、Q4零售额预计同比分别下滑2.3%和9.7%,全年大盘仅微增0.2%。厨电行业虽面临严峻挑战,但仍有结构性机会,四大趋势值得关注:

其一,价值竞争将全面取代价格内卷。

随着第三批国补资金到位,短期可能引发新一轮促销,但效果将递减。厨电企业需从低价抢量转向价值深耕。高端市场可延续“技术溢价+场景创新”路线,如老板电器食神AI大模型通过智能菜谱推荐和烹饪指导,将产品从功能性工具升级为“生活助手”;中低端市场则需在“极致质价比”基础上保留基本利润空间,避免亏损。

参考彩电行业技术迭代对冲价格战的经验(如Mini LED推动均价提升),厨电企业需加大研发投入,将高端化作为长期战略。

其二,技术创新将聚焦真实痛点。

AI大模型的应用将从概念落地实用,如方太Healthy CookingGPT通过分析用户饮食习惯,提供个性化健康菜谱;绿色节能成为硬指标,一级能效产品份额有望从2024年的90%进一步提升,零冷水燃热、节水洗碗机等将加速渗透。这种技术普惠策略既避免了低价内卷,又通过差异化创新打开了新的增长空间。

其三,渠道协同将激活存量市场。

综合商业体(如京东MALL)通过场景化体验+主题活动挖掘新增量,例如打造厨房解决方案体验店,让消费者直观感受高端厨电的使用场景;燃气公司、厨改服务商则可精准切入“安全换新”“老房改造”,两类渠道形成互补。

同时,出海成为重要补充。参考2024年家电出口量同比增长20.8%的态势,具备供应链优势的品牌可探索东南亚、中东等新兴市场,通过本地化运营规避国内价格战风险。

其四,竞争生态重构催生新赛道。

竞争生态正经历颠覆性重构,行业规则被重新书写。产品创新从技术参数竞赛转向需求颗粒度捕捉,渠道竞争从单一卖场争夺转向“场景化体验+生态联动”的立体化布局。品牌护城河的构建面临双重挑战——既要应对巨头跨品类“宽度覆盖”的降维打击,又需深耕小众需求的深度挖掘能力。

这场混战既是行业危机,更是破局契机。

一方面,需求洞察成为创新引擎。企业需建立微需求响应机制,如针对母婴群体的母婴级厨电、面向银发族的适老化设计,将未被满足的细分需求转化为产品溢价点。

另一方面,生态联动重构渠道价值。从单一销售转向“体验+服务”闭环,例如联合装修公司打造厨房场景解决方案,通过燃气公司切入存量换新市场,形成“产品+服务+内容”的生态壁垒。

此外,跨界竞争倒逼差异化突围。面对巨头跨品类渗透,细分领域企业需聚焦“专精特新”,如在洗碗机领域深耕“中式重油污”清洗技术,在集成灶赛道强化“模块化维修”体验,以技术壁垒构建护城河。