2024-02-22

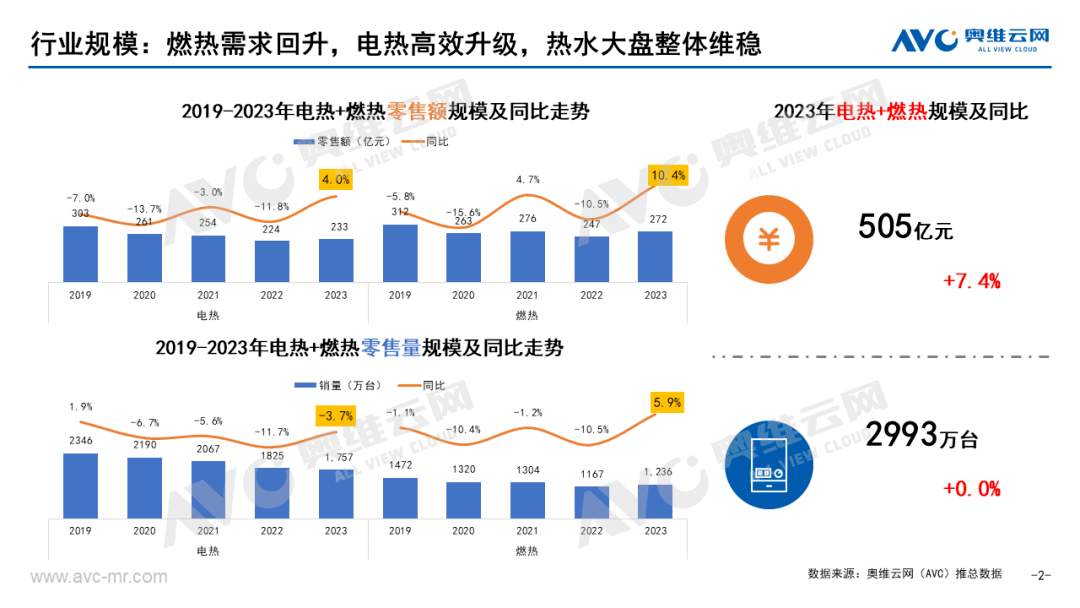

据奥维云网(AVC)推总数据,2023年电热零售额233亿元,同比增长4.0%,燃热272亿元,同比增长10.4%;电热零售量1757万台,同比下降3.7%,燃热1236万台,同比增长5.9%。

燃热与电热全渠道零售额合计505亿元,同比增长7.4%;零售量合计2993万台,与去年持平。对于其强势反弹,奥维云网指出:由于热水器重安装和强服务属性,更多抑制的需求在2023年释放,整体规模实现显著增长。

拉长时间来看,尽管2023年热水器市场规模同比去年,实现显著增长,但是相较于地产红利期,却依然处于历史低位。

具体来看,据奥维云网(AVC)监测数据显示, 2017年热水器市场规模增至670亿元新高。但2018年开始,受房地产市场低迷影响,热水器开始走向下滑通道。2019年-2023年,热水器零售额(燃热+电热)依次为615亿元、524亿元、530亿元、471亿元和505亿元。

2022年,热水器零售额规模近八年来首次跌破500亿元大关;2023年虽然有所回升,但是也仅是堪堪重新迈入500亿元门槛。相较于高峰时期的670亿元,零售额缩水25%。

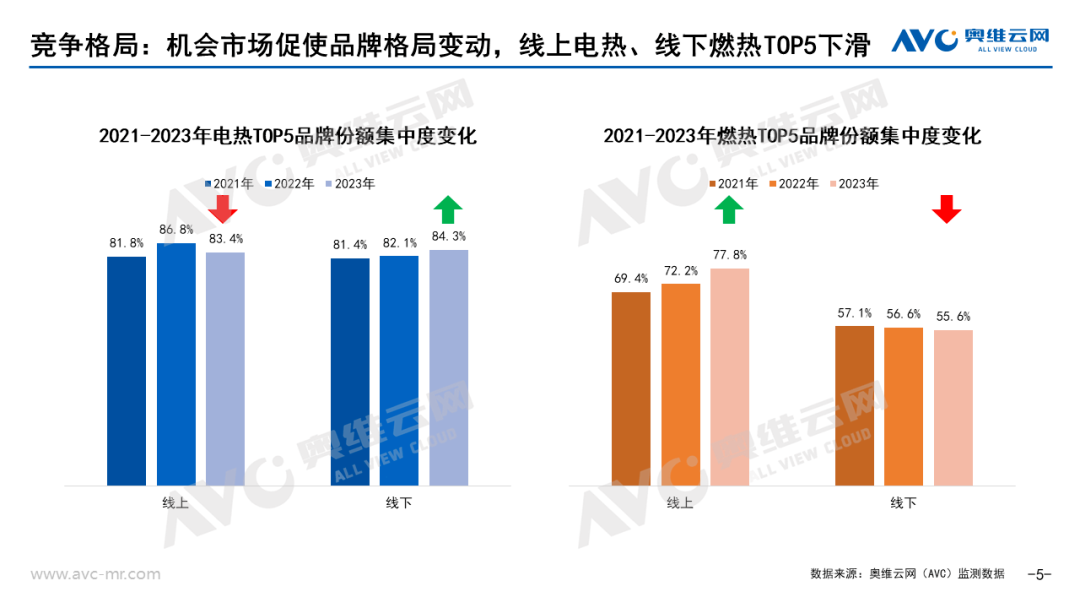

行业规模持续收缩的另一面,是市场集中度的不断提高。

整体来看,2023年热水器市场,在头部品牌依靠品牌效应、技术优势和渠道布局等方面的优势拉动之下,品牌集中度保持稳中有进。电热水器市场,无论是线上还是线下,TOP5品牌零售额均超过80%,其中线下线下TOP5品牌零售额提升至84.3%。

燃气热水器集中度比燃热稍低,但TOP5零售额线上占比也达到了77.8%,线下占比达到55.6%。

从市场竞争来看,品牌格局相对稳定。尤其是电热水器行业,早已形成形成“2+1”的品牌竞争格局,即海尔系、美的系和A.O.史密斯。这三大巨头无论是线上还是线下,长期制霸前三位置,品牌优势相当明显。

据相关数据,2023年1-9月,海尔系(海尔、卡萨帝、统帅)销售额市占率47.45%,美的系(美的、COLMO、华凌)28.65%,AO系(AO史密斯、佳尼特)8.54%,海尔系领先优势明显。三家品牌市占率,合计占据市场份额的80%以上。

按单一品牌看,电热水器线上渠道“销冠王”,海尔自2021年底超越美的后,再次登顶夺冠,2023年1-9月,海尔继续位居榜首,并且市场份额扩大到41.34%。除此之外,美的、AO史密斯、统帅、万和、佳尼特、万家乐、志高、卡萨帝、史密斯▪劳伦,分列销售额榜单第2-10名。

在线下渠道,电热水器销售额冠军宝座,被AO史密斯占据,海尔、卡萨帝、美的、COLMO分列第2-5名。

2023年1-9月,电热水器线上渠道TOP20热销机型,也被海尔系、美的系和A·O史密斯瓜分:海尔13个、美的5个、AO史密斯1个、佳尼特1个,其它品牌无一上榜。

燃气热水器,线上渠道由海尔、美的、林内占据前三,市占率占比接近60%;线下渠道,市占率前三分别为A·O史密斯、万和和卡萨帝,占比总额接近40%;美的、林内、海尔、万家乐、能率、方太和华帝分别位列4-10位。

整体来看,在市场从增量迈入存量的时代,主流品牌优势愈发凸显,市场份额占比进一步攀升,而没有足够竞争优势的中小品牌生存空间则进一步受到挤压。

三、热水器呈现品质化特征,高端化成增长新引擎

在当下存量时代,换新成为热水器消费的主旋律,人们对于热水器的消费需求从基础功能型向升级改善型转变。在此背景下,电热与燃热皆向着品质化、高端化演进。

电热保持刚需特性,侧重款式和参数的升级,燃热则是向稳定地向高端和舒适化方向发展。

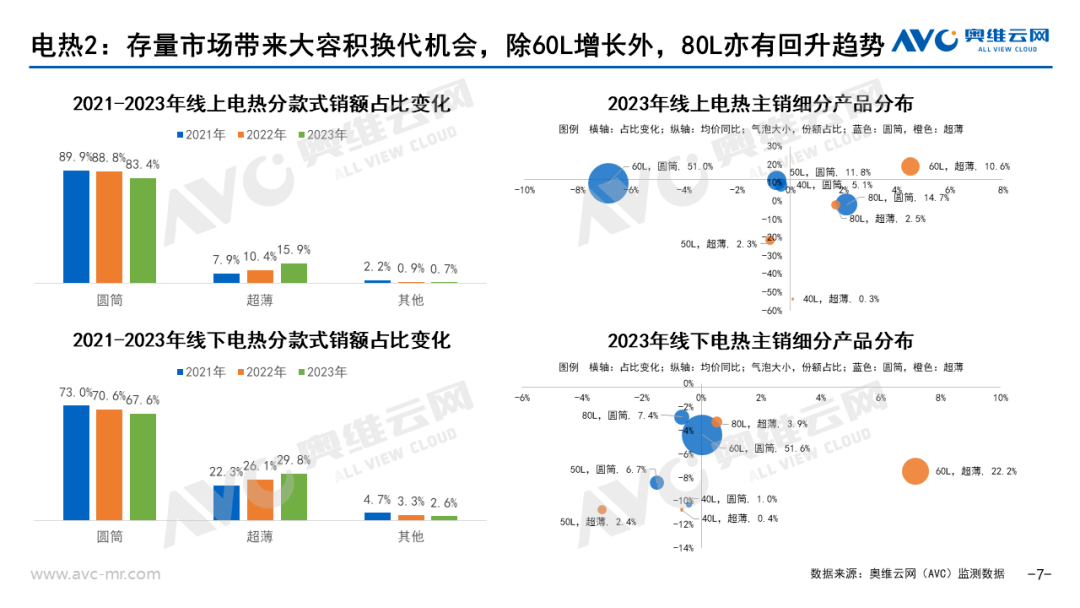

具体来看,2023年电热换新市场全面启动,家庭人口结构的多样化和消费者对于舒适体验的诉求使得大容积趋势回归,60L和80L均有显著增长。同时,超薄机型产品受到市场欢迎,带动线下价格段上移。

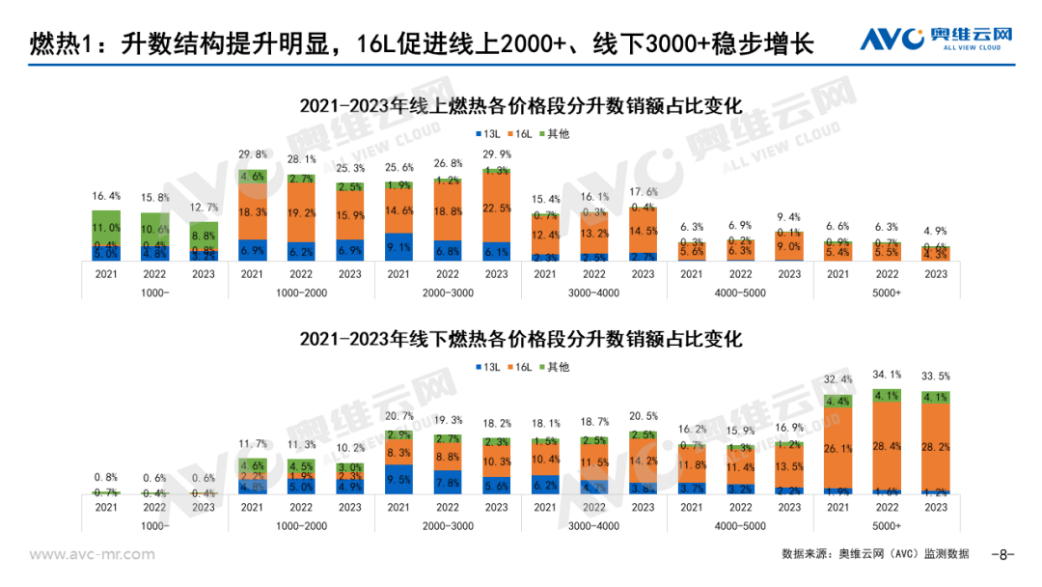

燃气热水器方面,高端趋势依旧。16L容积的产品份额占比最高,且呈现逐年上升趋势。2023年,16L在线上2000元以上、线下3000元以上的贡献度逐年走高。

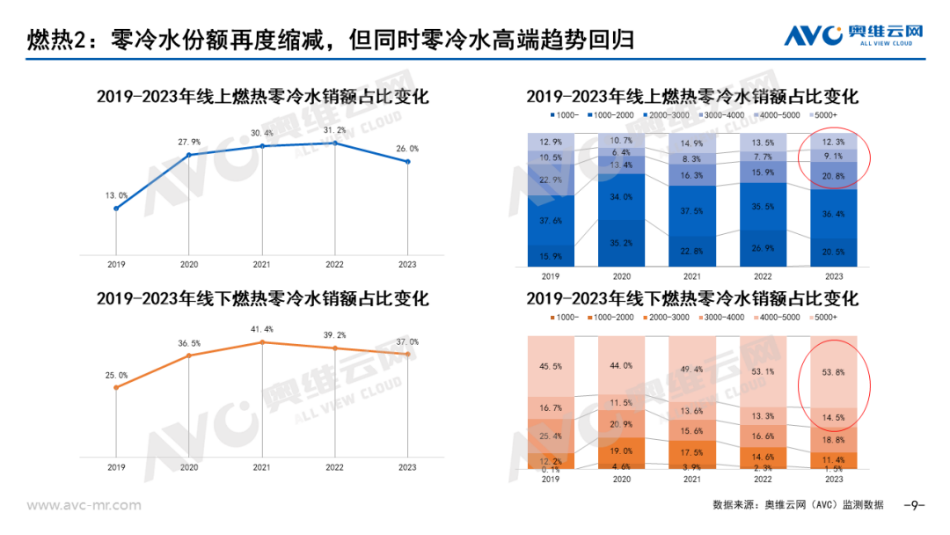

同时,零冷水份额则是再度缩减。比较理想的是,零冷水市场分价格段来看,有回归高端化的趋势,长此以往,零冷水市场将有机会在未来实现新转机。

大容量与高端化产品占比的提升,成功驱动热水器均价的向上攀升。

数据显示,2023年电热水器线上均价比去年同期增长117元,均价达到1130元,线下增长10元,达到2090元;2023年燃气热水器均价比去年同期增长138元,达到1860元,线下比去年同期增长50元,均价达到3440元。

可以说,历经数十年发展,热水器早已进入成长后期,市场竞争已经升级迭代到更高层次的价值战。未来,随着消费需求进一步升级,品质化、高端化将成为驱动行业增长的核心引擎。

面对消费信心不足,以及消费需求不断升级、竞争进一步白热化,凭借品牌自身优势加速推陈出新,发力智能化、高端化、场景化,成为各大热水器企业的共同抉择。

针对一直以来被吐槽的“体积大、不美观”,各大热水器品牌围绕美观度、小体积等“各显神通”。

比如,作为小体积热水器的发明者,万家乐继续加码小体积热水器的布局,并相继推出A3、A3L、A3J、A3W和TX8等小体积燃气热水器,构建了完善的小体积家族产品矩阵。

奥维云网数据显示,万家乐相关小体积产品的零售额份额占比在2023年已高达95%以上。

比如,在热水器市场已经构筑起绝对竞争优势的海尔,2023年12月初,推出海尔玲珑系列燃气热水器,采用全新小体积密闭稳燃舱,机身高度降低、宽度缩减,体积减小了25%。

除了外观颜值与形态的改变,围绕用户沐浴体验,热水器产品围绕智能化、健康化、场景化等方向也在不断进阶。

比如,在健康沐浴体验升级方面:林内推出了搭载微纳活氧2.0技术的新品氧霂Pro系列零冷水热水器;卡萨帝推出养肤水晶胆富锶泉“小私汤”;万家乐推出超微气泡水燃气热水器蓝湖Q8、富氧浴燃气热水器Q5L等健康水系列产品。

比如,在智能化、场景化迭代方面:海尔的三翼鸟全屋用水解决方案;COLMO的145N智慧解决方案、A.O.史密斯打造的AI-LiNK智能物联系统、万和非视觉AI厨卫空间、林内的健康生活解决方案等等。

海尔三翼鸟全屋用水解决方案、COLMO的1+5+5 全屋智能解决方案、A.O.史密斯打造的AI-LiNK智能物联系统、万和的“非视觉AI浴室”、林内的健康生活解决方案。

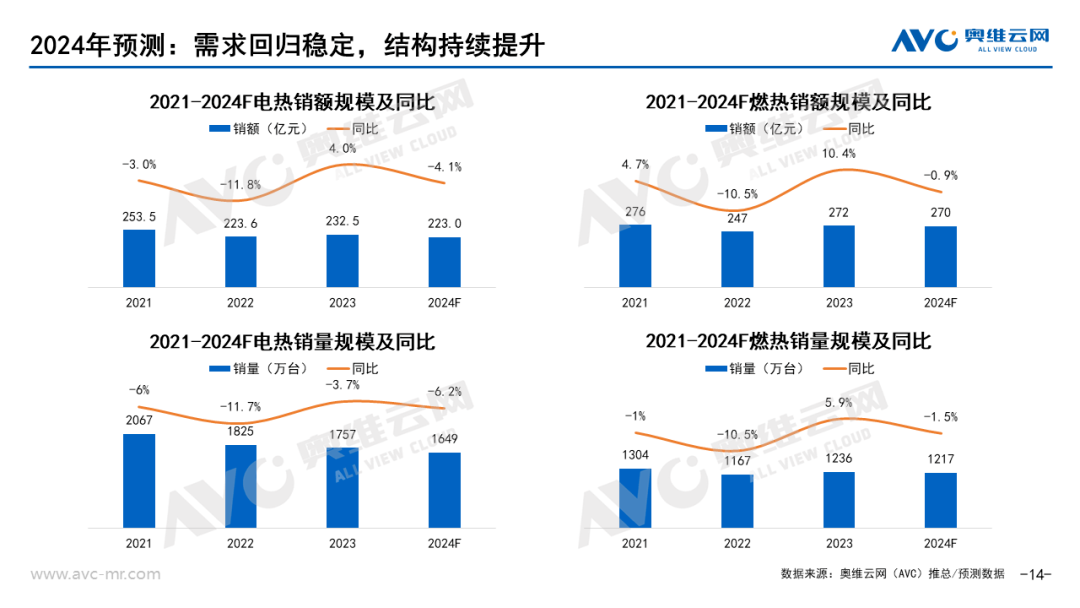

对于2024年,奥维云网预测:预计热水器市场会在2023年复苏后回归稳定,销量在高基数下小幅下滑,但参数升级和品质化升级的态势仍会延续下去。

从数据上来看,预计2024年电热零售额223亿元,同比下滑4.1%,零售量1649万台,同比下滑6.2%;燃热销额270亿元,同比小幅下滑0.9%,销量1217万台,同比下滑1.5%。

从宏观大环境来看,热水器行业2024年仍然存在诸多不确定性和更多新可能。但不确定中仍然存在“三大确定性”。

其一,在大健康浪潮席卷之下,人们对卫浴空间的品质化需求将进一步提高,在此背景下,具有健康洗、恒温洗、智能互联等功能的高端产品将受到更多消费者青睐,

其二,随着国家碳中和战略的进一步深化与落地,以及当代消费者对节能环保产品认识度的不断提高,具有环保节能、高效率、低碳排放的空气能热水器、富氢热水器等新能源创新产品或将获得更大发展空间。

其三,机遇之下挑战暗藏,随着消费需求的进一步升级、竞争日益白热化,企业研发水平,产品、渠道与营销创新力等面临严峻挑战。

2023年,热水器市场相较去年,重新“热”了起来。但,拉长时间来看,仍处于历史低位。

2024年,行业能否持续反弹式修复态势,我们不得而知。但是可以确定的是,高端化、智能化、场景化等大势将仍然继续上演,并持续驱动行业进一步迭代。