2024-02-22

截至目前,厨电领域各细分品类2023年的销售数据,已经尽数出炉。

在宏观经济复苏大基调下,整个厨电行业实现修复性复苏。但,“同遮不同柄”,各细分品类的表现可谓“冷暖不一”。

各品类2023年具体表现如何呢?本文,我们不妨一起盘点。

近年来,厨房小家电的表现可谓“大开大合”。在连续三年“宅经济”环绕的背景之下,实现“拔苗助长”式增长。但在经济复苏的2023年,厨房小家电却迎来拐点,步入下滑通道。

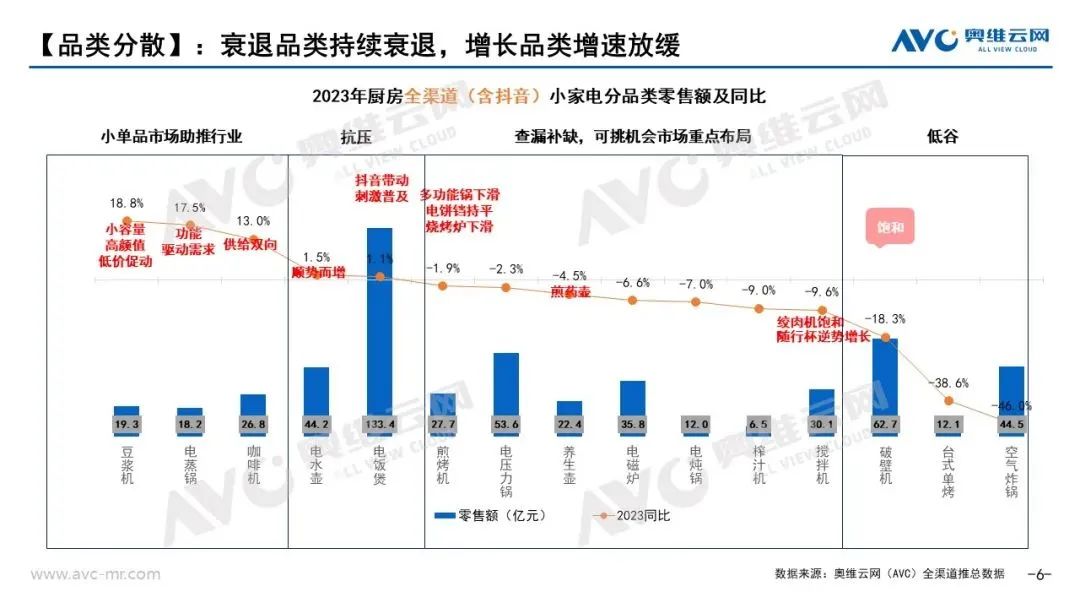

据奥维云网(AVC)2023年全渠道推总数据显示,厨房小家电整体零售额549.3亿元,同比下降9.6%,零售量26543万台,同比下降1.8%;均价207元,同比下降8.0%。线上零售额422亿元,同比下降10.7%;线下零售额127亿元,同比下降6.0%。

注:厨房小家电包含品类:咖啡机、电饭煲、电磁炉、电压力锅、豆浆机、破壁机、搅拌机、榨汁机、电水壶、煎烤机、电蒸炖锅、养生壶、煎烤机、台式单功能小烤箱、空气炸锅。

整体而言,厨房小家电重在“品类多”。“东方不亮西方亮”,众多品类拉动之下,厨房小家电总体盘子高达500多亿元。

具体到单品来看,零售额排名前五的品类依次为:电饭煲(133.4亿元,同比增长1.1%)、破壁机(62.7亿元,同比下滑18.3%)、电压力锅(53.6亿元,同比下滑2.3%)、空气炸锅(44.5亿元,同比下滑46.0%)和电水壶(44.2亿元,同比增长1.5%)。

二、400亿级

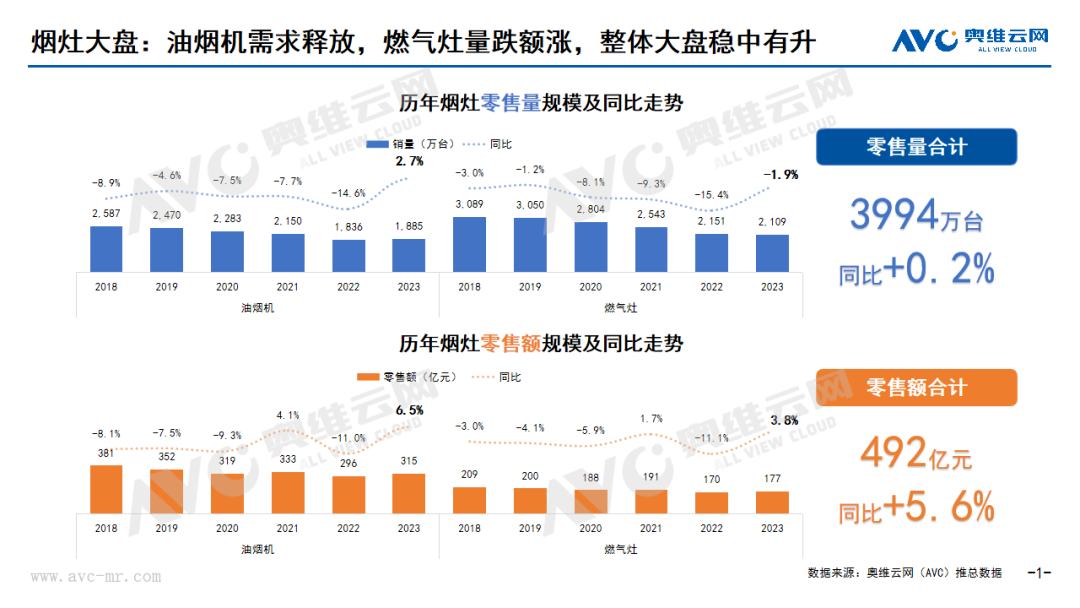

作为厨卫大家电中的主力产业,也是厨房场景中烹饪功能区的支柱产业,烟灶在2023年走出连续数年的下滑低谷,重回增长。

奥维云网(AVC)全渠道推总数据显示,2023年油烟机零售量1885万台,同比增长2.7%;零售额315亿元,同比增长6.5%,压抑需求释放,规模回弹。2023年燃气灶零售量2109万台,同比下降1.9%;零售额177亿元,同比增长3.8%。

烟灶零售量合计3994万台,同比增长0.2%,零售额合计492亿元,同比增长5.6%。

三、250亿级

厨电圈250亿元级别有两大细分品类:一个是尽管集成灶市场收缩、但集成烹饪中心和集成洗碗机高增的集成厨电;一个是在2023年迎来强势复苏的热水器品类。

具体来看,在大健康基调下,与饮水息息相关的净水行业迎来一波“红利”净水产品认知度得到进一步提升,并借势摆脱前几年的负增长。

奥维云网(AVC)推总数据显示,2023年水家电(净水器,净饮机,饮水机,净水设备-线上)市场零售额为297亿元,同比增长10.8%,零售量2627万台,同比增长2%。

具体到单品来看,2023年净水器零售额为205亿元,同比增长11%,零售量为802万台,同比增长9%;净饮机零售额为25亿元,同比增长22%,零售量为96万台,同比下滑3%;饮水机零售额为51亿元,同比增长9%,零售量为1256万台,同比增长3%;净水设备线上零售额为17亿元,同比增长4%,线上零售量为473万台,同比下滑9%。

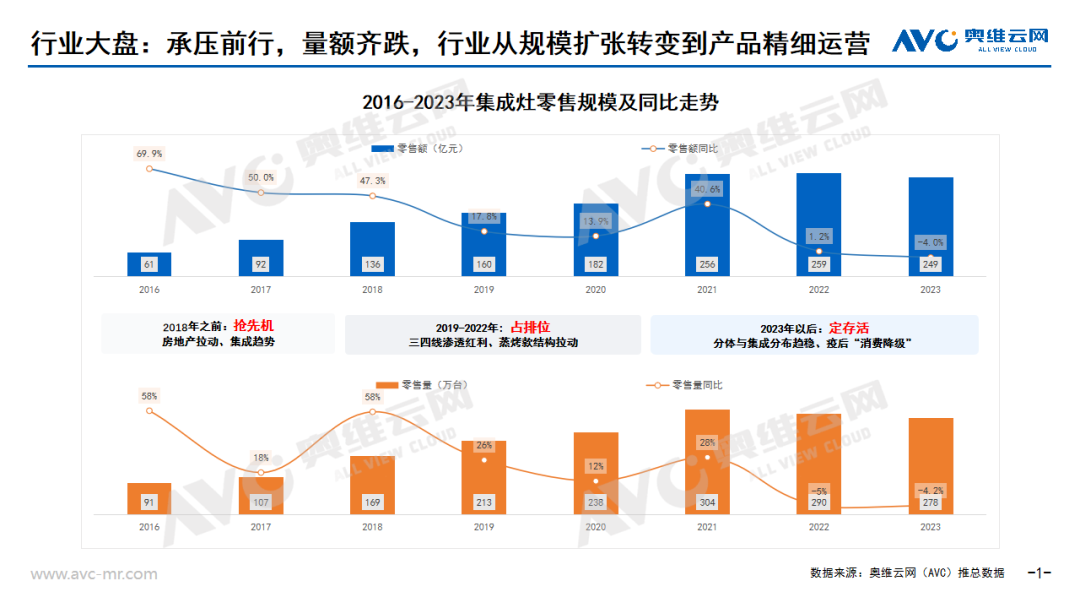

整体来看,2023年,尽管集成厨电(集成灶、集成洗碗机、集成烹饪中心)整体规模依然突破250亿元大关,但细分品类表现却喜忧参半。

一方面,集成灶市场继续承压,量额齐跌,行业发展从“量”的增长到“质”的打磨。2023年集成灶市场累计零售额为249亿元,同比下滑4.0%;累计零售量为278万台,同比下滑4.2%,量额齐跌。

另一方面集成洗碗机、集成烹饪中心的加速成长,2023年作为集成烹饪中心快速发展的“元年”,在品牌参与度、产品迭代、技术创新等方面都迎来了新一轮发展。

2023年,线上集成烹饪中心-灶蒸烤部分零售额同比增长139.6%;线下集成烹饪中心-灶蒸烤部分零售额同比增长22.6%。线上集成洗碗机零售额同比增长25.1%;线下集成洗碗机零售额同比增长82.8%。

2023年厨卫刚需家电关键词是“回弹”式增长,其中热水市场的回弹特征相当具有代表性。

据奥维云网(AVC)推总数据,2023年电热零售额233亿元,同比增长4.0%,燃热272亿元,同比增长10.4%;电热零售量1757万台,同比下降3.7%,燃热1236万台,同比增长5.9%。

虽然将热水厨电归类到200亿等级,其实电热与燃热零售额合计已经超过500亿元。可以说,热水两大核心品类的市场销售,就与十几个厨房小家电的规模相当。

数据显示,2023年,燃热+电热零售额合计505亿元,同比增长7.4%;零售量合计2993万台,与去年持平。

在健康需求和懒人经济的双引擎驱动下,增长势头强劲的洗碗机依然向上,消毒柜在2023年向上势头明显。

根据奥维云网(AVC)推总数据,2023年洗碗机整体规模194万台、112亿元,零售量同比增长2.3%;零售额同比增长9.6%,增长强劲。2023年消毒柜整体规模351万台、31亿元,零售量同比增长1.8%,零售额同比下降1.1%,降幅明显收窄。

洗碗机品类在健康品质生活趋势的推动下,围绕“洗、消、烘、存”四个方向全面升级,并且各品牌不断寻求差异化卖点的突破,尽管技术不尽相同,但都是力求快速占领消费者心智。

消毒柜方面,整体仍然以嵌入式为主流,但双线份额均有所下降;立式消毒柜线上线下呈现增长态势,2023年立式消毒柜线上、线下零售额占比分别为37%、15%,较上年同期分别增长3个、4个百分点。

2017年-2020年,功能更加丰富、集成的台式复合机产品呈现井喷,在此拉动之下台式微蒸烤品类规模持续走高。

然而,2021年后市场规模骤然下降。一方面,与厨房小家电类似,由于疫情期间“宅经济”导致消费透支;另一方面行业面临嵌入式产品以及集成蒸烤产品的替代,向家居场景融合阶段加速。

在此之后,行业规模持续走低。据奥维云网(AVC)推总数据显示,2023年台式微蒸烤行业市场规模为76.6亿元,同比下滑10.5%。行业的下滑状态是长期可预见的,如何从中寻求亮点、逆势破局是当下的重中之重。

具体到细分品类来看,2023年台式单功能微波炉市场规模达到52.9亿元,同比增长2.3%,其中线上增长5.8%,线下增长1.4%;功能更为全面的微蒸烤产品呈现较高增长,台式微蒸烤复合机市场规模达到7.5亿元,同比增长11.2%,其中线上增长19.3%。

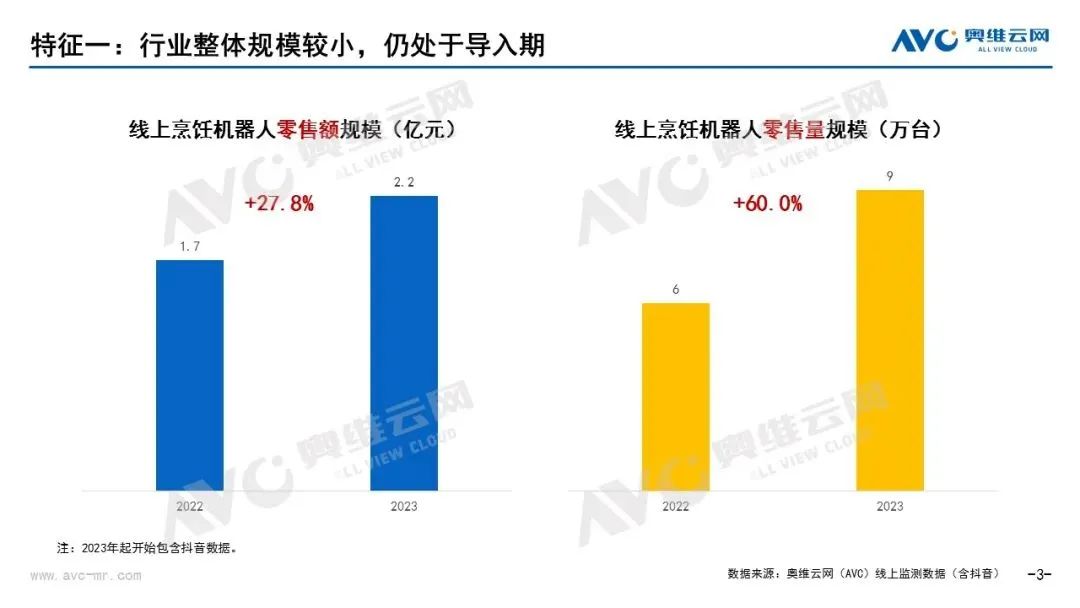

作为厨电领域的新兴物种,烹饪机器人尽管发展时间较短,但却爆发力十足。尤其是,随着AI、大数据、云计算等数字技术不断衍生与成熟,烹饪机器人备受关注,并来势汹汹。

奥维云网(AVC)线上监测数据显示,2023年烹饪机器人零售额规模为2.2亿元,同比上涨27.8%;零售量规模为9万台,同比上涨60.0%。整体规模非常小,但增速较快,增长主要靠渠道扩容和降价放量带动。

当前线上市场上烹饪机器人的品牌数量在25个左右,整体而言稳中有升。从这些品牌主推的产品来看,搅拌式是行业主流产品类型,销额占比超过了九成。

从产品形态来看,市面上的烹饪机器人形态多样,功能也各异。

有侧重西式面点烘焙的品牌,它们通常也有中式菜谱,但中式菜谱占整体比重较低,这一类品牌以外资品牌为主,比如Thermomix美善品,具备揉面、发酵、烘焙等差异化功能。

也有致力于最大程度解放双手、真正实现自动烹饪的品牌,如添可。添可食万系列的智能化和自动化程度相对来说会更加接近于“烹饪机器人”的概念。还有在宣传上侧重菜品口味的品牌,这一类品牌以苏泊尔等传统厨电品牌为主,通过更美味的菜肴赢得消费者青睐。

结语:

厨房小家电单品类型众多,但整体呈现下滑;传统烟灶“老树开新芽”,结束数年下跌实现修复性增长;集成灶继续下滑,集成烹饪中心、集成洗碗机强劲向上;水家电在“大健康”基调下强势回暖;热水市场需求回升,整体维稳;洗消在健康与懒人经济双重拉动下,向上势头明显;台式微蒸烤受冲击下滑,品类迭代加速;烹饪机器人刚起步,但是来势汹汹。

整体来看,2023年的厨电行业大有一种“你方唱罢我登场”的态势。