2021-07-09

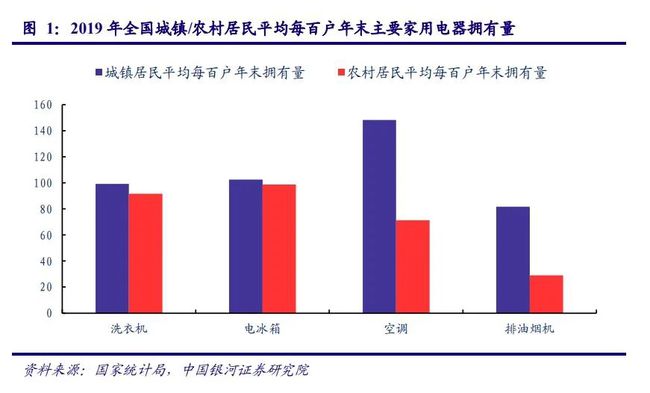

我国的厨电产品保有量比较低,特别是油烟机之类厨电产品,和冰箱、洗衣机一样均具备“一户一台”的消费属性,但是从我国家庭白电和厨电油烟机每百户的拥有量数据来看,油烟机和白电的拥有量还存在很大差距。根据国家统计局显示,我国2019年城镇和农村居民每百户油烟机拥有量为81.7和29台,低于同期洗衣机、电冰箱和空调数据,从保有量来看,我国农村的油烟机市场空间巨大。

一、我国厨电市场韧性强劲

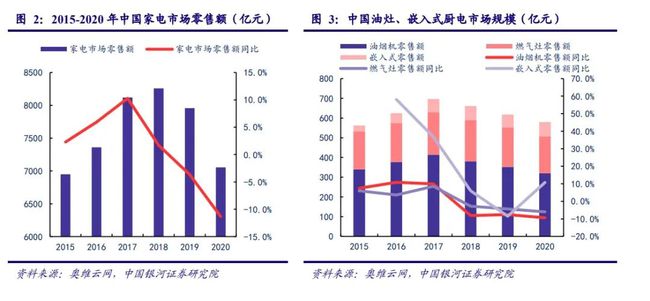

厨房电器市场的韧性也在不断增强。根据奥维云网推总数据,2015-2020 年,中国家电市场经历了2015-2017 年的增量普及阶段和2018-2019 年的存量升级阶段,2020年受疫情影响,中国家电零售额同比下降11.3%;烟灶产品零售额整体趋势与家电市场基本一致,但韧性更强,2020年降幅低于家电市场,其中嵌入式厨电产品更是呈现逆势增长。

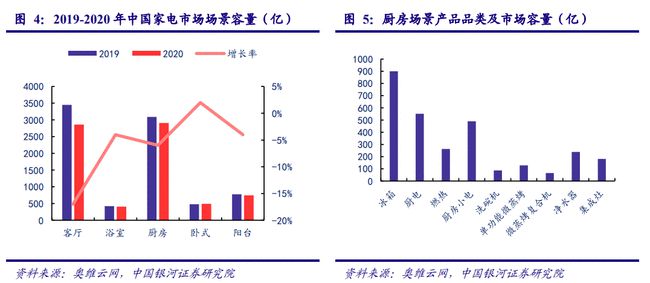

我国家电市场赛道面临切换,逐步从单一的产品企划转向系统性场景企划、从客厅经济转向厨房经济。从场景容量上看,根据奥维云网数据显示,2020年厨房场景市场容量为2907亿元,超过客厅场景容量成为2020年中国家电市场场景容量之首。从品类上看,厨房高端化进程稳定,厨房小电、微蒸烤产品、集成灶等新兴品类的带动在外部环境整体不确定的情况给与了厨电市场稳定的增长预期。

连绵不退的疫情也没有改变厨房新兴品类快速增长的趋势。奥维云网数据显示,2020年多数传统品类产品零售额、零售量集体下滑,下滑幅度超10%,如空调零售额、零售量同比-21.9%、-14.8%;而洗碗机、微蒸烤复合机、集成灶等厨房新兴品类零售额和零售量分别为87、66、182亿元和192、182、238万台,零售额和零售量同比分别为 25.3%、45.4%、13.9%和 31.0%、41.0%、12.0%。

二、厨电市场需求持续释放

01、居民收入水平提升和健康意识增强,提高厨电产品保有率

随着我国经济社会的快速发展和综合国力的显著增强,人均可支配收入逐渐提升,直接影响居民对厨房电器的购买力,有效带动了厨电产品保有率的提升。根据国家统计局数据,2013-2020年,全国居民人均可支配收入从18311元增加至32189元;全国居民吸油烟机每百户保有量从42.5台增加到59.3台。随着我们人均可支配收入的提升,厨电保有量会进一步提升。

因为这次疫情的出现,让我国居民健康意识出现大幅增强,也推动了厨电产品保有率提升。随着居民健康意识增强,越来越多的消费者开始追求更加健康的生活方式,对家居特别是厨房空间的环境条件有了更高要求。根据奥维云网调研数据显示,92%的消费者选购家电时会特别关注健康功能,而他们所关注的健康功能的核心点主要聚焦于健康饮食和空气健康。吸油烟机和集成灶等厨电产品能够有效吸收厨房油烟,受到越来越来多消费者认可。

02、城镇化率提升,推动厨电产品销售

随着我国城镇化率的提高,农村人口不断向城市聚集,为厨电产品市场需求增长提供了充足的动力。相比于农村,城镇居住相对集中,生活水平相对较高,对厨房家电需求也相对较高。

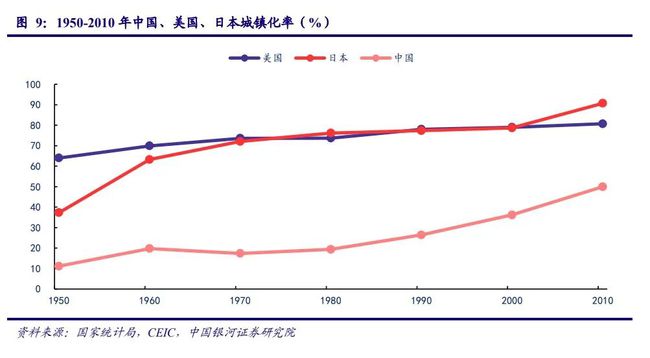

根据国家统计局数据,2019年农村居民平均每百户年末排油烟机拥有量仅为29台,远低于城镇居民拥有量81.7台。从城镇化率来看,2019年我国城镇化率已经增长至60.6%,但仍远低于2010年美国的80.73%,2015年日本的91.38%,我国城镇化率还有较大提升空间。随着我国城镇化进程的不断推进,城镇人口的不断增加将有效刺激我国家用厨房电器的市场需求的提升,厨电行业的未来前景广阔。

03、旧改带来厨电市场新需求

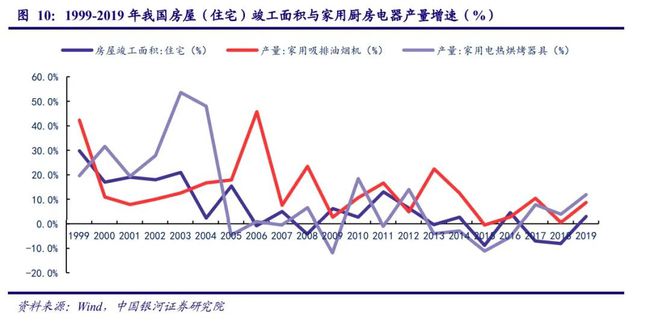

家电行业与房地产行业强相关,为房地产后周期行业,房地产行业对家电销售特别是厨电拉动作用较大。厨房是家庭生活必不可少的设施,随着地产新装需求逐步释放,当前厨电市场新增需求也将逐步释放。以家用吸油烟机和家用电热烘烤器具为例,其产量增速与住宅竣工面积增速相关度较高,2019年家用吸油烟机、家用电热烘烤器具和住宅房屋竣工面积增长率分别为8.70%、11.90%和3.0%。

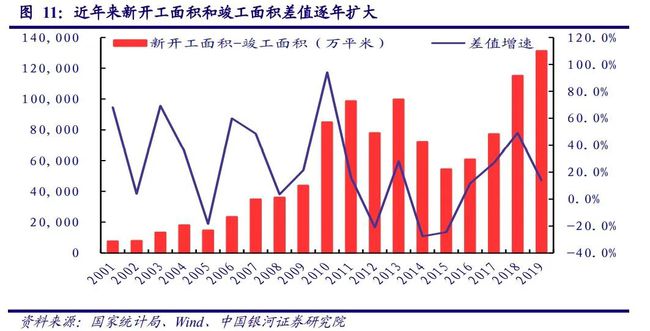

从2015年至今,新开工面积减竣工面积的差值在逐年不断扩大,其差值增速也维持在较高水平,2019年达14%。2016年至2019年,新开工年均复合增速高达10.8%,按照新开工到竣工一般周期在2-3年的规律计算,2019-2022年将迎来竣工高峰,但实际2019、2020 年的竣工增速为2.6%、-3.1%,远低于预期,多重因素造成竣工周期延长。2020年全年房地产住宅竣工面积累计同比下降 3.1%,降幅较1-11月份收窄2.7个百分点,12月单月竣工面积23255.05万平米, 单月竣工增速维持正增长为6.06%,竣工修复趋势显现。随着经济活动恢复正常,2016年以来销售高增长带来的竣工未兑现,将在2021年以后逐步兑现,2021年竣工面积增速有望达到7%。地产竣工增加将有效带动终端家电消费。

旧房改造释放厨电市场长期需求。2019年以来,我国老旧小区改造进入加速阶段,2020年07月10日,国务院办公厅关于全面推进城镇老旧小区改造工作的指导意见提出2020年新开工改造城镇老旧小区3.9万个,涉及居民近700万户;到2022年,基本形成城镇老旧小区改造制度框架、政策体系和工作机制;到“十四五”期末,结合各地实际,力争基本完成2000年底前建成的需改造城镇老旧小区改造任务。根据住建部摸排结果,全国2000年以前建成的老旧小区近17万个,涉及居民上亿元,超4200万户,建面约40亿平。老旧小区改造也能有效带来强有力的厨电需求。

结语:根据厨电观察分析,后疫情时代的影响对居民健康意识不断强化,加上多方条件的共同作用,我国的厨电市场已经有越来越多的品牌涌入,特别是集成灶市场,随着众多知名家电品牌的入场,厨电市场变得更加鱼龙混杂,竞争也已经变得更加激烈,厨电品牌如何突出重围?厨电观察以为,产品的技术品质和售后保证,才是赢得市场主导地位的关键。