回顾2022年,地产低迷,强地产后周期属性导致传统厨电需求持续低迷、新品类成长乏力。不过,在行业整体承压加快底部出清的同时,头部企业优势愈发凸显,凭借规模、营销和研发投入,平稳穿越周期,实现份额稳增。

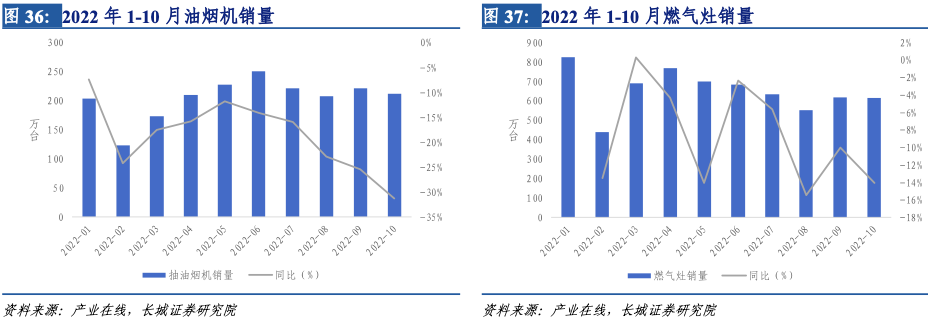

烟灶品类:受疫情和地产影响显著,需求持续低迷 地产后周期以来烟灶品类进入存量角逐时代,加之疫情反复抑制线下消费需求,2022年油烟机、燃气灶等品类销量同比大幅下滑。2022年1-10月油烟机销量为2049.89万台,同比下滑18.96%;燃气灶销量为6515.95万台,同比下滑4.98%。从零售端销售均价来看,受益于技术创新,烟灶品类线上线下均价均保持温和提价趋势。2022年11月,油烟机线上均价为1774.7元、线下均价为4073.2元;燃气灶线上均价为923.9元、线下均价为1921.3元。

洗碗机:需求低迷减缓品类渗透,整体表现优于行业

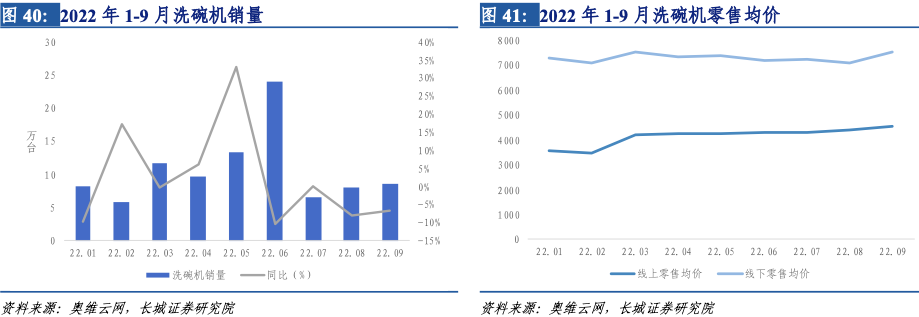

洗碗机:需求低迷减缓品类渗透,整体表现优于行业 受厨电大盘影响,洗碗机成长受限,但受益于精装渠渗透率提升、高端产品市占率提升等结构性机会,洗碗机全年表现好于行业。2022年1-9月洗碗机销量为95.82万台,与去年同期基本持平;线上、线 下零售均价分别为4146元、7294元,分别同比提升10.20%、6.85%。

集成灶:地产疲软抑制成长性,结构优化带动均价上行

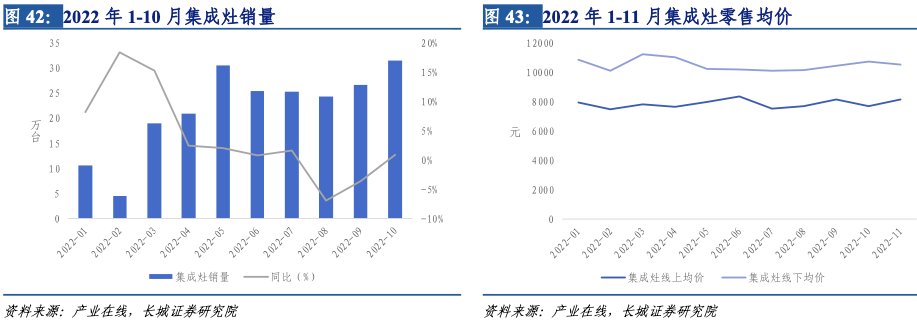

集成灶:地产疲软抑制成长性,结构优化带动均价上行 2022年在疫情反复和地产下行的背景下,集成灶也难以穿越周期,8 月销量增速由正转负,在促消费政策和双十一节促带动下,10月销量达到31.5万台,同比增速回升至0.86%。销售均价方面,2022年11月线上均价为8128.7元,线下均价为10525.9元。整体看2022年 1-11月线上、线下均价分别为8085元、9812元,分别同比变化-1.21%、3.46%,线下均价小幅提升主要受益于单价更高的蒸烤一体款占比提升所致。

行业承压迫使底部出清,市场集中度稳步提升

行业承压迫使底部出清,市场集中度稳步提升。

终端需求疲软背景下行业竞争愈发激烈,头部企业天然具备规模优势,利用高研发和营销投入平稳穿越周期,收入和利润表现优于行业。而受制于资金链问题部分中小企业被迫退出,行业底部逐渐出清。

展望2023年,在低基数和政策边际宽松背景下,厨电作为家电中新增住宅占需求比重最高的细分品类,市场景气度整体与地产周期高度挂钩。地产政策的边际转向将带动地产竣工和销售数据改善,竣工数据的改善进而显著强化厨电基本面,而厨电估值多提前于基本面演绎。信号传导机制可简化为:地产政策→地产估值→地产基本面/厨电估值 →厨电基本面。

(来源:长城证券)