2024-02-27

饮水安全问题,古已有之。

不少古代文献书籍中都有着相关记载,东晋《养生要集》中记载“凡煮水饮之,众病无缘生也”;明末《物理小识》中提及“寻常定水,矾、赤豆、杏仁、雄黄、石膏皆可”,所谓“定水”,即制作干净卫生的饮水。

时至今日,人们对喝水的需求逐渐从“喝到干净水”变成了“喝好水”,加上三年疫情催化,喝健康水的理念已经成为共识,也促使净水市场衍生出越来越多的消费升级与创新品类。

一、遍地开花,各路玩家争相入局

随着国家与消费者对洁净水资源越来越重视,净水行业热度不断提升,四处攻城略地的综合家电企业,把目光对准了这片天地。

作为最早布局净水赛道的头部综合品牌,美的净水将重心放在了产品技术创新和功能探索上。在净化、清洁、杀菌消毒等功能技术上不断创新和突破,并在美的集团全面数字化、全面智能化的战略指引下,美的旗下净水器产品也踏上了智能化,融入美的智能家居的道路。

饮水只是家庭全屋用水的一部分,前瞻洞察套系化、场景化等整体解决方案进阶趋势,海尔通过定制化的解决方案,实现了从产品科技创新、到场景科技创新的升级,为用户重构全场景健康用水新体验。

同时,沁园、安吉尔等国内净水器专业品牌,也快速崛起并开始激烈的市场竞争。

安吉尔是首家与中国航天(航天生物)联合建立净水实验室的品牌,并达成深度技术合作,将航天科技与净水科技在更深层次融合发展,使得尖端科技成为净水行业发展的核心动力。

此外,国外品牌如松下、菲利普、3M等也占据了一定的市场份额,压缩了中小净水器企业的生存空间。

在中国市场屡创佳绩的AO·史密斯,聚焦国人喝热水的消费需求,创新研发出即热式净水机;同时深入社会议题,针对学校和社会最关心的校园饮水问题,带来AAA级校园直饮水解决方案,获教育装备最高信用评价。

二、复苏迟缓,多元与集中并存

整体来看,家电市场所面临的外部环境已经回归正轨,2023年整体家电市场节奏是一季度低迷、二季度复苏、三季度回落,四季度迎来回弹,奥维云网(AVC)推总数据显示,2023年1-11月,我国家电市场零售额同比增长3.0个百分点,但整体仍面临着需求不足的问题,伴随着消费理念冷静理性、大促节点消费降温等因素,行业进入慢赚钱时代,迎来更全面的挑战。

聚焦到净水器行业,目前行业处于成长期,呈现出多元化和集中化并存的特点。一方面,由于净水技术的多样性和消费者需求的差异化,市场上存在众多品牌,竞争较为激烈。另一方面,随着市场规模的不断扩大和品牌集中度的提高,净水器线上市场也已经成为综合家电巨头的天下,在市场份额和品牌影响力上的优势逐渐显现。

奥维云网罗盘(AVC)数据显示,截止2023年12月,中国净水器市场线上销售额前八大品牌的市场占有率为66.73%,其中美的、小米、海尔以15.08%、12.5%、11.48%的市占率稳居前三;专业净水器品牌沁园和安吉尔分别位列第四和第五,占比为9.64%、6.69%;佳尼特、A.O.史密斯紧随其后,其他品牌的线上市场占有率则均低于5%,竞争力相对较弱。

线下渠道,销额市占前三的品牌分别为A.O.史密斯(27.03%)、安吉尔(13.07%)、沁园(11.99%),美的旗下COLMO(11.10%)和海尔旗下卡萨帝(9.60%)位列第四和第五;“后来者”方太,也跻身线下前八。

在竞争策略上,各大品牌主要通过技术创新、品质提升、渠道拓展和品牌建设等方面来增强竞争力。例如,美的通过智能化和物联网技术的应用,提升产品的便捷性和用户体验;安吉尔则注重高端市场的开拓,通过定制化和个性化的服务满足高端消费者的需求。

三、充满期待,发展潜力尚待释放

在消费市场整体由“刚需”步入“改善”的背景下,净水器成为越来越多追求高品质生活家庭的必选项。

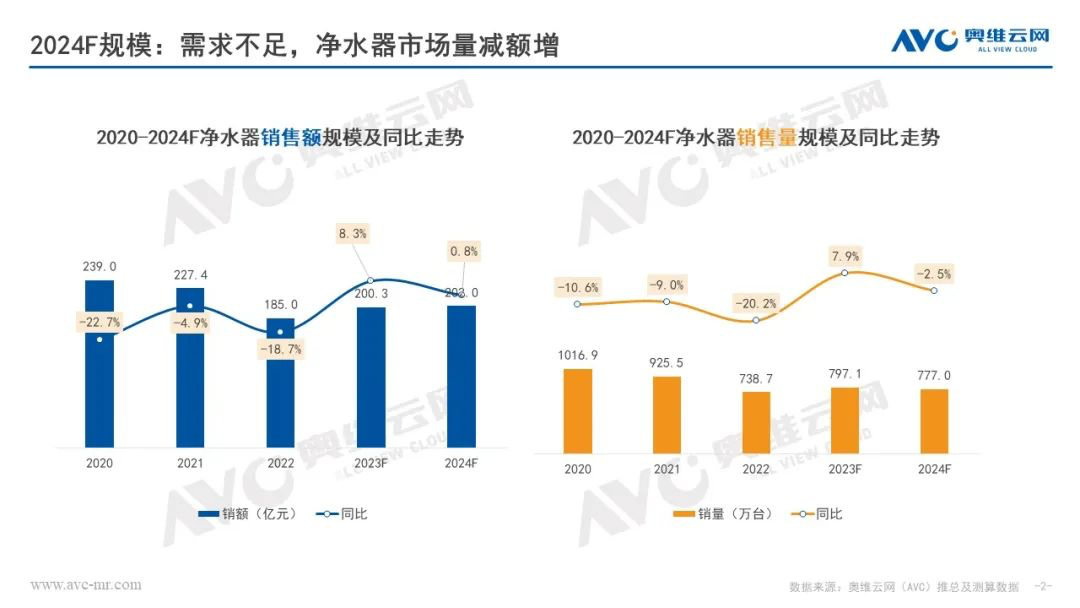

奥维云网(AVC)测算数据显示,2023年整体市场零售额200亿元,同比增长8.3%,零售量797万台,同比增长7.9%;2024年净水器市场零售额203亿元,同比增长0.8%,零售量777万台,同比下滑2.5%,主要是均价提升带动。

从通量技术上看已无持续增大的必要,目前在产品智能化方面会存在升级,从而提高产品的客单价;另外随着加热产品的份额提升,对于净水器的均价也有一定的拉动。

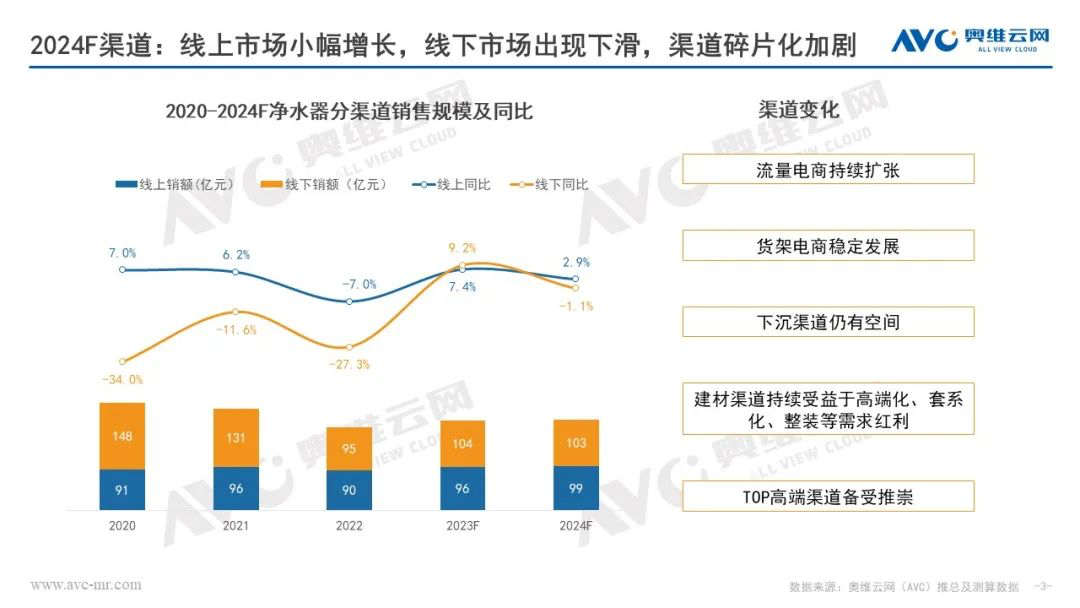

从渠道来看,2023年净水器线下渠道增速明显高于线上,线下复苏明显,线上整体节奏主要由大促拉动。2024年整体节奏与今年基本保持一致,随着品牌在线上投入持续增加,线上接近有3个百分点的增长,线下受环境影响,叠加今年基数原因,存在小幅下滑。

然而,尽管市场规模庞大,但中国的净水器市场还处于逐步培育阶段。相比之下,发达国家的居民生活水平更高,消费水平也更高,因此对净水器产品具有较高的认知度和认可度。根据中怡康数据显示,当前我国家用净水器普及率在30%以下,而发达国家净水器普及率普遍超过80%。

但较低的普及率,也意味着中国的净水器市场发展空间和品质升级空间充满想象空间:4.5亿个家庭和约2000-3000万的企、事业单位,为净水器行业带来了巨大的扩充空间;同时,随着消费升级和公众对环境健康的关注度加强,净水设备有望在行业转变过程中继续快速增长。

因此,接下来很长时间内,相关企业需要把重心放在提高终端用户对净水器的认知度和信任度上,以推动中国净水器普及率的提高。

从“饮”到“用”,广大民众对于“水健康”的消费需求标准越来越高,这极大地推动了净水器产业的飞速发展。可以预见,接下来的“消费促进年”,将会是各大市场玩、积极“抢位”的关键时期。至于,净水行业是持续复苏,还是需求释放之后回落?我们拭目以待。