2024-07-09

在瞬息万变的厨电市场,企业的每一次战略决策都如同棋盘上的落子,关联着着未来的发展格局。

近日,小熊电器拟以 1.54 亿元现金收购曾经在新三板挂牌的广东罗曼智能科技股份有限公司。这一重磅消息瞬间在行业内掀起波澜,引发无数的猜测与思考。

究竟是怎样的战略考量,让小熊电器做出这一决策?这背后又隐藏着怎样的发展“熊心”?让我们一同深入剖析。

一、小熊电器斥资1.5亿收购罗曼智能

7月4日,小熊电器发布公告称,拟以现金1.54亿元收购广东罗曼智能科技股份有限公司(简称“罗曼智能”)61.78%的股权(对应注册资本3,633.12万元)。本次交易完成后,公司将拥有罗曼智能控股权地位,罗曼智能将纳入公司合并报表范围。

相关资料显示,罗曼智能成立于2010年8月,曾在2016年8月到2018年8月在新三板上市。终止挂牌后,公司一直未有重新上市的消息。对此,业内人士表示:这是家电圈少有的收并购案例。

根据公告,小熊电器表示,罗曼智能主营业务为个人护理小家电(简称“个护小家电”)产品的研发、生产和销售,与公司具有显著的互补和协同效应。本次收购后,公司将深度布局个护小家电产品,通过整合、赋能后,公司逐步将个护小家电业务做大做强。

罗曼智能已连续 15 年深耕于个护小家电行业,建立了全品类个护小家电产品成熟完善的研发、生产和销售体系。研发团队超 120 人,新产品快速迭代研发能力和创新能力较强。其拥有授权专利超 900 项,其中发明专利超 20 项。罗曼智能已建立了成熟、高效的产品生产供应链体系,其中关键核心部件高速无刷马达已实现自研自产。

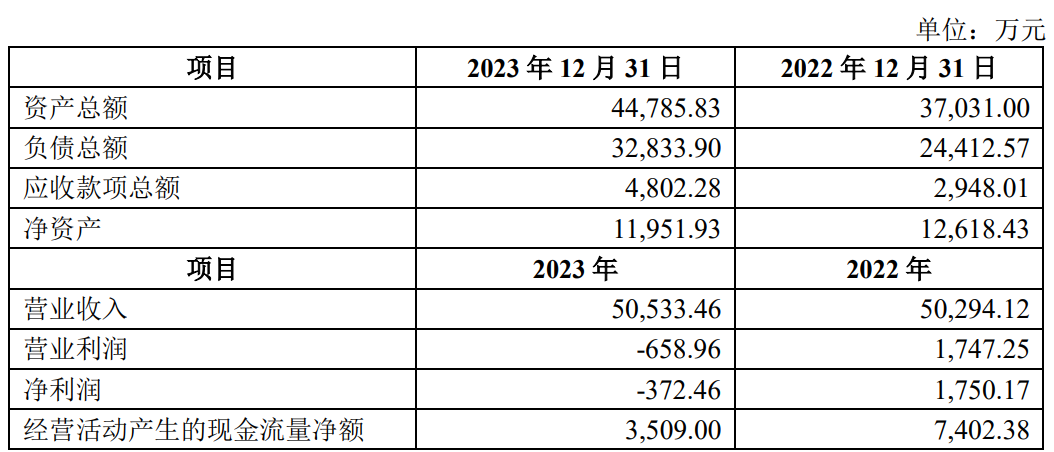

罗曼智能销售模式包括 ODM/OEM 代工和自主品牌业务,ODM/OEM 代工业务为主,2023 年代工业务的收入占比为 80%。罗曼智能代工业务已经建立了竞争优势,研发实力和产品品质已获客户认可,代工客户来自日本、欧洲、美国、南美、中东地区等地,包括荷兰飞利浦、日本松下、日本雅萌、法国赛博等全球知名品牌商均为其客户。

罗曼智能自主品牌业务规模较小,该业务收入占 2023 年收入比例为 20%。由于该项业务自投入运营以来持续亏损,对罗曼智能整体业绩拖累较大,导致其2023 年净利润为负数。

二、收购意图:瞄准个护小家电“蓝海”市场

当下,国内小家电消费逐步归于理性,市场步入存量竞争时代。据奥维云网(AVC)2023年全渠道推总数据显示,厨房小家电整体零售额为549.3亿元,同比下降9.6%,零售量26543万台,同比下降1.8%。

作为支柱产业的厨房小家电,走过三年疫情刺激提前透支之后,开始“退烧”。据奥维云网(AVC)统计,2023年厨房小家电整体零售额549.3亿元,同比下降9.6%;零售量26543万台,同比下降1.8%。

这一年,小熊电器的厨房小家电业务增速降至个位数,营收占比5年来首次跌破80%。对此境遇,曾有业内人士如此评价:市值跌去一半,小熊电器“困”于厨房电器。

厨房小家电遇冷,个护小家电却迎来升温。维云网(AVC)线上推总数据显示,2023年电吹风零售额90.6亿元,同比增加29.9%;电动剃须刀零售额93.7亿元,同比增加11.2%。

奥维云网(AVC)小家电大数据事业部研究经理表示,在悦己经济的推动下,个护小家电正处于蓬勃发展之中,前景广阔。

在此背景下,寻求新业务增长点也成为小熊电器的迫切需求。而罗曼智能,是去年3月收购油烟机品牌布克厨卫之后,小熊电器扩张版图、开拓新市场的又一重要标的。

通过此次收购,小熊电器不仅能够将罗曼智能现有的产品线纳入囊中,实现产品线的快速延伸,还能借助罗曼智能在个人护理电器领域的研发、生产和销售经验,为自身的发展注入新的活力。

相关证券机构指出:首先,小熊电器以创意小家电起家,在厨房电器等领域取得了一定的成绩,但在个人护理电器领域尚处于空白。通过收购罗曼智能,小熊电器能够迅速填补这一空白,将产品线拓展至个人护理领域,为消费者提供从厨房到个人护理的全方位家电解决方案。

其次,罗曼智能在个人护理电器领域积累了丰富的技术和研发经验,拥有多项核心技术和专利。小熊电器通过收购,可以充分吸收和整合这些技术资源,提升自身在个护品类方面的研发能力和创新水平。

此外,借助罗曼智能海外To B客户拓展海外市场,或可提升小熊电器的海外市场市占率。

在今年5月6日召开的业绩说明会上,小熊电器时任财务总监冯勇卫也表示,小熊电器将国内积累的品牌力、产品力、制造力优势拓展至海外市场,海外业务取得突破。公司未来会继续加大海外品牌建设和推广力度,加强跨境电商和各国当地的主流渠道建设。

三、小熊电器的困局与破局

拉长时间线来看,在小家电领域,小熊电器的发展值得肯定与称赞。

过去很长一段时间,中国小家电市场长期被“苏美九”三巨头把持。“苏美九”三巨头皆创立于21世纪前,美的1980年进入家电业,苏泊尔和九阳创立于1994年。而小熊电器的异军突起,为小家电市场注入了年轻活力。

基于小家电巨头的规模,业绩普遍认为“品牌玩家”的门槛是20亿的营收规模,1亿的净利润。2006年创立的小熊电器用18年时间,便成功跻身品牌玩家行列,拥有了和“苏美九”三巨头同台竞技的资格。

起初,小熊电器洞察当代消费者对酸奶的需求已经从“喝到”提升到“喝好”的趋势,开始投入酸奶机的研发。而后至2011年,小熊电器用6年时间“实现从0到1个亿的突破”,品牌正式进入快速成长期。

在此之后的6年,小熊电器借助电商平台,快速扩充产品线,带来豆芽机、煮蛋器、电炖盅、打蛋器等一系列现象级爆品。借此,小熊电器的销售额再上一个台阶,实现了从1亿到10亿的突破,到2017年销售额已高达16亿。

2018年至今,在当代年轻消费群体品质需求集中爆发的背景下,被称为“网红的”小熊电器力求从“网红”变“长红”,并进一步明确了“做强刚需品类,做大新兴品类”的产品策略。在刚需品类上带来变压电饭煲、冰川泉饮水机、可拆洗破壁机等;在新兴品类上带来咖啡机、煮茶器等。

据相关资料显示,目前,小熊电器已拥有超80个品类、900多款产品型号。品类不断扩充之下,小熊电器也实现了持续向上。

财报数据显示,2019 年至 2022 年,小熊电器的营业收入分别为 26.88 亿元、36.60 亿元、36.06 亿元和 41.18 亿元,净利润分别为 2.68 亿元、4.28 亿元、3.42 亿元和 3.86 亿元。总体来看,营业收入和净利润保持了增长态势,品牌知名度不断提升,市场份额逐步扩大。

然而,在小家电整体“退烧”背景下,即使作为家电第一股的小熊也遭遇下滑。数据显示,2024 年第一季度,小熊电器实现营业收入 11.94 亿元,同比下滑 4.58%;净利润 1.51 亿元,同比下降 8.53%。

其业绩下滑主要原因:一方面,2023 年一季度业绩基数较高。2023 年同期,小熊电器的营收和净利润均实现了显著增长,这使得 2024 年一季度的业绩增长面临较大压力。

另一方面,小家电国内市场整体需求不振。根据国联证券的研究报告,这是小熊电器业绩下滑的重要原因。

同时,小熊电器在市场竞争中也面临着严峻挑战,不仅要面对小家电老牌“美苏九”,还要与同为“网红”品牌的摩飞同台竞技。

压力之下,小熊电器多元化布局也在提速,继布克厨卫之后,收购罗曼智能便是最好的证明。但是,从目前来看,主营品类小厨电之外,小熊电器在其他品类的规模还相对较低。此外,业内人士认为,“护城河”不深或许是最大软肋;与此同时,其“重营销轻研发”的模式也被不少人质疑。

可见,收购罗曼智能,布局个护小家电市场,是小熊电器多元化战略的又一步重要棋子。但,多元化尝试战略成功也并非必然。

要想在激烈的市场竞争中站稳脚跟,敏锐捕捉消费需求的同时,以硬核创新技术为底座提升产品极致是核心。唯有持续的技术革新与前瞻的市场洞察力,才是企业增长的不二法门。