2025-05-07

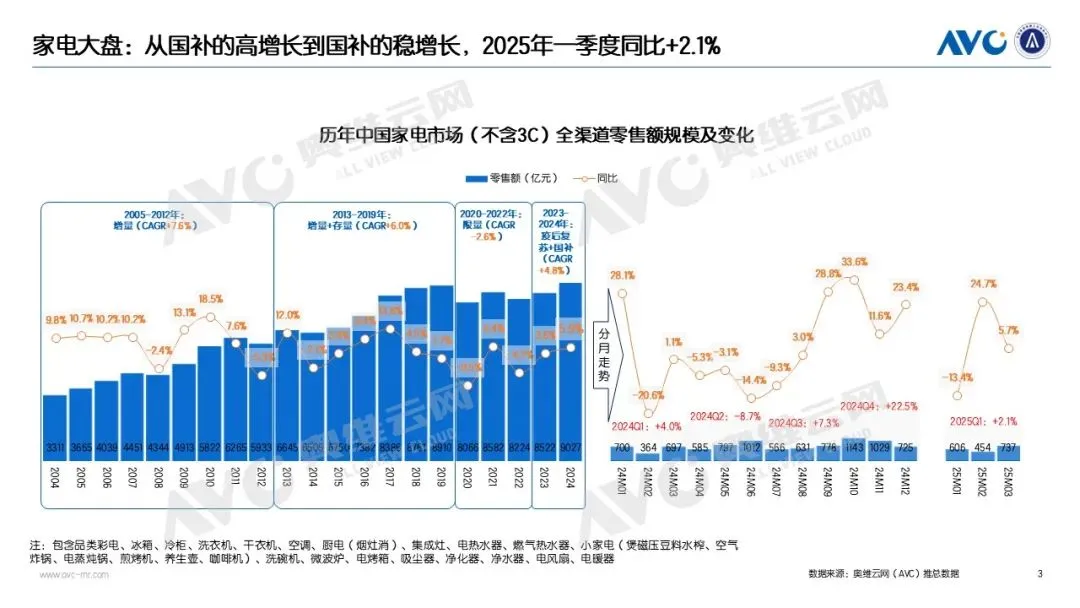

2025年一季度,在国补政策有力推动下,家电市场延续去年四季度复苏势头,呈现韧性向上。奥维云网数据显示,2025年1-3月,家电市场(不含3C)零售规模1798亿元,同比增长2.1%。

截至目前,家电上市企业财报已经尽数披露。穿透财报数据,我们从中窥见家电市场的整体走势与未来脉络。

2025年一季度,家电行业在“以旧换新”国补政策延续和消费市场温和复苏的背景下,呈现“整体稳增、结构分化”的特征。

根据财报公开数据,在《厨电新观察》统计的34家上市家电企业中,有22家公司实现营收的同比正增长,占比64.71%。

34家上市企业中,有23家公司实现净利润同比正增长,占比为67.6%;有11家企业的净利润同比下滑,这些公司基本为小家电和集成厨电企业。上市企业整体表现与家电大盘走势,基本保持一致。

分品类看,美的、海尔、格力综合家电企业在“以旧换新”政策助力下,内销外贸两开花。凭借全球化布局和高端化、套系化策略,利润增速普遍高于营收增速,印证其经营质量优化。

而厨电和小家电市场,则在消费分层与政策红利交织下呈现“冰火两重天”分化态势。集成灶企业集体营收净利双降,主因房地产低迷抑制新增需求。随着市场竞争日益激烈,价格战卷到飞起,企业利润空间被不断压缩,导致不少小家电企业、集成厨电公司面临较大业绩压力。

整体来看:行业集中度持续提升,头部效应与细分赛道重构并存。

白电领域:美的、海尔、格力三大巨头凭借规模优势、全球化布局及高端化战略,持续扩大市场领先地位,而海信、长虹等新头部企业则在细分领域寻求差异化增长,行业格局呈现“强者恒强,追赶者求变”的态势。

具体来看,今年一季度,美的集团、海尔智家、格力电器三家巨头依然保强劲的增长势头。其中,美的集团营收达1284.28亿元,同比增长20.61%;归母净利润124.22亿元,同比大增38.02%。

海尔智家、格力电器业绩同样不俗,龙头效应凸显。一季度,海尔智家实现收入791.18亿元,同比增长10.06%;归母净利润54.87亿元,同比增长15.09%。

格力电器,一季度营业收入416.49亿元,同比增长13.78%;归母净利润59.04亿元,同比增长26.29%。

海信与长虹,被认为是新头部企业。2025年一季度,海信系两家家电上市公司,白电为主的海信家电营收248.38亿元,增长5.76%;净利润11.27亿元,增长14.89%。海信视像营收133.75亿元,增长5.31%;净利润5.54亿元,同比增长18.61%。

作为长虹控股集团旗下家电、设备等主业务平台,四川长虹2025年第一季度营收268.37亿元,同比增长12.89%;净利润3.45亿元,同比增长96.68%。

厨电领域,格局生变。万和电气以22.95亿元营收超越老板电器(20.76亿元),跃居厨电板块第一,其“高端化+绿色化”产品策略(如热泵技术)及36%的海外收入占比成为关键增量。

集成灶板块,受制于房地产关联性及产品同质化,营收下滑幅度达50%-70%,行业亟需转向存量市场焕新。

清洁电器分化,被誉为“扫地茅”的科沃斯通过技术迭代抢占高端市场,而石头科技“增收不增利”暴露出价格战对利润的侵蚀。

科沃斯一季度实现营业收入38.58亿元,同比增长11.06%;归母净利润4.75亿元,同比增长59.43%。石头科技,营收与净利倒挂,营收同比增长86.22%,净利润同比下滑32.92%。

小家电领域,传统小家电龙头苏泊尔延续稳健表现,一季度收入57.86亿元,同比增长7.59%;归母净利润4.97亿元,同比增长5.82%。九阳股份持续下滑,营收20.0亿元,同比下降3.17%;归母净利润1.01亿元,同比下降21.91%。

在2025年一季度的家电市场中,企业业绩分化呈现出明显的结构性特征。

白电龙头美的集团的表现堪称典范,其新能源业务成为新的增长引擎,叠加精细化的费用管控,推动净利润实现38%的高增长。同样亮眼的还有海尔智家,其卡萨帝高端系列连续8年高端第一,不仅有效提升了整体毛利率,更彰显了品牌高端化的成功转型。

而在厨电领域,万和电气则凭借"内外双循环"战略实现突围,海外市场特别是欧洲热泵需求带动204年出口增长41.43%,国内则抓住燃气具能效标准升级的契机,实现产品结构优化。

然而,市场的另一面却是重重挑战。

以老板电器、华帝股份为代表的传统厨电企业,由于营收依赖国内市场,直接受到2025年一季度全国30个大城市新房销售下滑14%的冲击。

集成灶企业则面临双重压力:一方面,2024Q4国补政策提前透支了消费需求;另一方面,消费分级趋势下,中端市场同时遭受低端分体烟灶和高端集成烹饪中心的双向挤压。更严峻的是,全行业都面临着成本端的压力,铜铝等原材料价格波动叠加持续高企的营销费用,使得企业的净利率普遍被压缩。

这些困境直指行业核心痛点:在政策红利边际递减的背景下,企业必须超越短期的政策依赖,构建更具韧性的长期发展战略。

展望2025年后续市场,行业将进入深度调整期。

在内销市场,国补政策的常态化正在改变消费者行为模式,购买决策周期延长可能导致Q2-Q3传统淡季面临更大压力。不过,以旧换新政策仍将发挥关键作用,特别是针对超龄烟灶的替换需求,预计将成为支撑内需的重要支点。

产品升级方面,高端化与场景化趋势愈发明显,头部企业正加速布局全屋智能厨房解决方案,如海尔三翼鸟创立4年规模已经突破86亿元,预示着未来竞争将向整体解决方案升级。

海外市场则呈现另一番景象。在新兴市场方面,拉美、中东非地区保持20%以上的进口增速,吸引万和、美的等企业加快本土化产能布局以规避贸易壁垒。绿色技术出口成为新亮点,欧盟碳关税政策倒逼热泵、节能厨电需求激增,而中国企业在相关领域具备显著的供应链成本优势。

不过,潜在风险不容忽视:美国可能将对中国家电关税提升至25%,这将直接冲击出口业务;而国内房地产市场的持续低迷,若得不到政策实质性放松,厨电板块全年的复苏力度可能不及预期。

2025年家电行业正步入"精耕存量"的新阶段。

在这个转型关键期,家电企业需要构建三维竞争力:技术层面要强化差异化创新;渠道层面要加速全球化布局;商业模式层面则要向场景化生态升级,通过套系化销售提升客单价和用户粘性。只有多管齐下,才能突破当前的增长天花板,在激烈的市场竞争中赢得先机。