2025-09-04

2025年上半年,中国家电行业在复杂的经济环境中持续分化与进化。

综合型巨头凭借其庞大的生态和全球化布局,展现出强大的抗风险能力和增长韧性;而专业厨电企业则在房地产低迷、消费分化的“逆风”环境中,承受着前所未有的压力。然而,压力之下并非全是悲歌。

本文结合家电上市企业2025年上半年财报,通过数据解读与案例分析,试图呈现行业分化背景下企业应对压力、寻求增长的现实路径与结构性趋势。

行业整体趋势:多元化与结构性增长成主流

综合家电龙头:多品类协同对冲周期,新兴品类贡献增量

美的、海尔、格力等综合家电巨头,面对市场变化,通过“套系化销售+全品类覆盖”的策略构建起更具抗风险能力的收入结构。

2025年上半年,美的集团(以下简称“集团”)交出史上最佳“半年报”。从产品分类来看,美的集团上半年智能家居业务实现营收为1672.01亿元,占总营收比重为66.58%,同比增加13.31%;商业及工业解决方案业务(包括新能源及工业技术、智能建筑科技、机器人与自动化)实现收入645.39亿元,占总营收比重为25.70%,同比增加20.79%。从财报不难看出,美的集团主营业务之外的多元化业务,正在快速增长。

海尔智家则通过高端化与场景化双轮驱动。家庭美食保鲜烹饪解决方案作为体量最大的板块,收入达635.25亿元;空气能源解决方案业务实现收入329.78亿元,同比增长12.8%;家庭衣物洗护方案收入320.06亿元,同比增长7.6%。高端品牌卡萨帝(Casarte)收入增长超20%。其财报显示,增长源于成套家电的协同效应,用户购买冰箱后连带购买厨电、洗衣机的概率提升40%。

格力虽仍以空调为核心(2025年上半年的消费电器业务收入,同比下降5.09%至762.79亿元,占营业收入比例为78.38%。),但工业制品及绿色能源营业收入同比增长17.13%,智能装备营业收入同比增长20.92%,海外营业收入同比增长10.19%,充分体现了“主业+多元化+全球化”的平衡策略的有效性。

可以说,综合家电龙头通过多品类布局,分散了单一品类受市场波动的影响,实现了稳健增长。

科技跨界企业:生态链技术协同打开增量市场

小米、TCL等科技企业凭借AIoT生态或显示技术优势,以“技术下沉+生态互联”为切入点,成功在家电赛道开辟出增量空间。

2025年第一季度,小米IoT与生活消费产品收入同比激增58.7%至323亿元,二季度IoT与生活消费产品业务收入创历史新高,总营收387亿元,同比增长44.7%。此前小米集团创始人兼董事长雷军在公开信中表示,“小米不是单纯的硬件公司,而是创新驱动的互联网公司”。

TCL实业同样表现出色,TCL电视全球出货量同比增长7.6%至1346万台,排名稳居全球前二;其中,中高端产品MiniLED电视全球出货量同比大幅增长176.1%至137万台,位居全球首位。这得益于全球化产能布局与MiniLED显示技术延伸,目前其在越南、墨西哥、巴西、波兰及巴基斯坦等多个国家和地区均设立了生产基地,年产能已突破3000万台。

科技跨界企业利用自身在技术和生态方面的积累,通过性价比或场景化套餐,成功打开下沉市场或吸引年轻客群,实现了从单品到生态的渗透,为家电行业带来了新的活力。

结构性亮点:高端化、智能化、全球化共振

行业增长的共性动力体现在“高端化、智能化、全球化”三个关键领域。

卡萨帝(海尔)、COLMO(美的)等高端子品牌收入普遍高于行业大盘,美的旗下COLMO+东芝整体零售额同比增长60%+。

智能家电渗透率持续提升,如,老板电器数字厨电销量同比增长56.26%,销售额同比增长39.81%。海尔旗下搭载AI之眼的卡萨帝致境烟机,位居线上6000+价位段份额第一。

海尔海外市场收入增长11.66%,美的海外业务收入同比增长10.19%美的海外收入增速10% + ,TCL实业海外营收在整体营收中占比已超过60%;海信家电海外营收204.51亿元,同比增长12.34%亿元,在欧洲、中东非等地收入增长超过22.7%。

这些趋势表明,家电行业的竞争已从“价格战”转向“价值战”,提供更高附加值的产品、更便捷的体验和更广阔的市场,成为企业在分化中占据主动的关键。

厨电行业:压力中寻增长,头部企业引领结构性突破

承压之下,专业厨电企业转型升级成为主基调

2025年上半年,厨电行业在房地产后周期、消费分级与新兴品类冲击的多重压力下,传统烟灶与集成灶赛道均面临增长瓶颈。但头部企业并未被动承压,而是将“转型”作为主基调,通过战略升级与定位重塑,在困境中寻找新增长极。

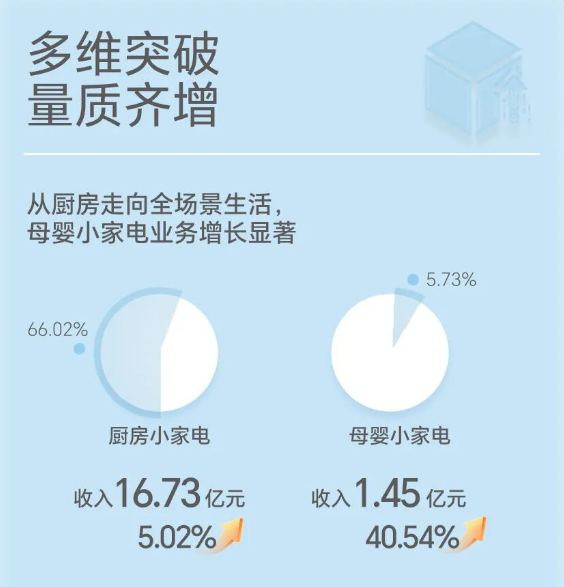

老板电器从“厨电专家”向“烹饪伙伴”进阶。2025年上半年,老板电器数字厨电销量同比增长56.26%,销售额同比增长39.81%,且高端势能显著上扬,在高端人群中首选考虑同比提升2%。

财报显示,配套的“老板数字厨电APP”积累超540万用户。同时,商业厨电业务签约额、开票额、回款额环比增长37%、50%和45%。老板电器表示:我们不再只是卖厨电,而是为家庭和专业场景提供全链路烹饪解决方案。

万和电气从“燃气具制造商”向“世界级的新能源科技公司”跨越。在前不久,在其2025年战略发布会上,其提出“1211”全新战略:“一体”是将主业由燃气具升级为多能源布局的采暖与热水系统;“两翼”是将厨房卫浴两大空间升级为“做大做强厨房电器与生活电器两个核心侧翼”;“一引擎”是单列并继续强化热泵这一主流产品的研发与制造能力;“一底座”则是新增工业技术底座,万和将聚合工业核心部件领域的科技力量,为自身产业、机器人、新能源及光伏储能等前沿产业的全球泛工业客户提供解决方案与服务。

伴随战略落地,万和电气同步启动组织变革,并引入数字化工具- VBS 2.0(Vanward Business System)体系,生产效率提升 26%,流程响应提速 30%。2025年上半年,其实现营业总收入40.83亿元,同比增长7.14%;实现归属于上市公司股东的净利润3.79亿元,同比增长6.68%。综合财报来看,万和电气是专业厨电上市企业中,今年上半年唯一实现营收与净利润双增长的企业。

全球化方面,今年上半年,万和电气出口销售收入同比增长26.52%,达17.29亿元,占营业收入比重为42.33%。万和电气通过技术跨界与市场扩容,在存量市场中挖掘增量价值。

值得一提的是,同为厨电龙头的华帝股份在行业承压背景下展现出一定的韧性。2025年上半年虽营收(28.00亿元)与利润同比小幅下滑,但毛利率逆势增长2.86%攀升至43.54%,印证了其高端化战略的有效性。

报告期内,华帝在巩固烟机、灶具、热水器核心品类的同时,蒸烤一体机、净水器分别实现2.69%、3.25%的稳健增长,配合“美肌浴热水器”“小微光”微蒸烤等新品拉动均价提升,进一步凸显其在产品多元化与场景化拓展中的差异化布局能力。这种“以高端化抵御周期波动,以场景创新培育新增量”的韧性,与万和电气的战略转型、老板电器的定位升级形成呼应,共同勾勒出厨电行业在变革中寻求突破的图景。

集成灶大盘颓势未改,上市企业集体下滑

作为厨电行业近年高增长细分赛道,集成灶在2025年上半年延续了“大盘增速持续下滑”的态势。受地产关联度高、需求场景有限及消费偏好变化等因素影响,四大集成灶上市企业(火星人、美大、帅丰、亿田)集体承压,收入增速普遍下滑。

尽管如此,企业并未选择“躺平”,而是通过产品多元化、渠道优化与用户运营积极调整。火星人参股的两家机器人公司——北京星动纪元科技有限公司和戴盟(深圳)机器人科技有限公司,专注于人工智能领域,研发人形机器人产品;美大跨界布局智能驾驶领域;亿田与意大利高端家电品牌SMEG合作、布局AI算力。

但从目前效果看,短期收效仍显有限。行业分析师指出,集成灶的“大盘颓势”是多重因素叠加的结果,且截至目前,集成灶整体市场规模仍未扭转增速放缓趋势。

从宏观视角看,集成灶品类仍具备开启“新周期”的潜力。长期来看,其核心优势(节省空间、集成效率高)在三四线城市及老房改造市场仍有需求支撑。未来,随着消费需求回归理性,集成灶企业若能进一步强化技术迭代、优化产品设计、拓展下沉市场与存量改造需求,有望在调整期后重新进入高质量发展轨道。

厨小电传统品类平稳,新兴细分赛道贡献增量

2025年上半年,苏泊尔、九阳、小熊电器等厨小电企业的业绩表现呈现显著分化,折射出传统品类需求饱和与新兴细分赛道潜力释放的结构性矛盾。

传统品类整体承压:苏泊尔营收114.78亿元,同比增长4.68%,但净利润9.4亿元,同比仅微降0.07%(基本持平),其增长主要依赖炊具及部分传统厨房小家电(如电饭煲、小砂锅)的稳定表现;九阳则面临更大挑战——营收39.87亿元,同比下滑9.71%,净利润1.23亿元,同比大幅下滑30.02%。

传统厨房小家电整体需求疲软,叠加渠道费用与市场竞争加剧,导致利润下滑更为显著。两家企业均体现出传统厨小电赛道进入成熟期后,“规模扩张难、利润受挤压”的共性压力。

新兴细分赛道成为增长引擎:小熊电器凭借对新兴需求的精准捕捉实现逆势上扬。营收25.35亿元,同比增长18.94%,净利润同比增长27.32%。小熊电器在财报中提到:除了品质化升级之外,小熊电器不局限于为用户提供好用的小家电产品,而是以全系产品品质升级为基础,为用户提供全场景轻松愉悦的品质生活,为其向生活方式品牌转型蓄力。

这一分化表明,厨小电行业的增长逻辑已从“大而全的传统品类扩张”转向“小而美的细分场景深耕”。苏泊尔虽凭借品牌与渠道优势维持基本盘,但需加速向新兴品类转型;九阳则面临传统核心品类的结构性下滑,亟需通过产品创新与渠道优化重拾增长;而小熊电器的成功验证了“精准定位细分需求+快速产品迭代”的有效性。

当传统厨小电市场趋于饱和时,那些能够敏锐捕捉健康饮食、懒人经济、情感陪伴等新消费趋势的企业,仍能在夹缝中找到增长机会。

2025年上半年的厨电行业,虽面临传统烟灶需求收缩、集成灶增速放缓等一定压力,但头部企业并未被动收缩。

老板电器和万和电气通过传统业务守正与新兴业务创新,实现了定位升级与增长动能转换;集成灶上市企业集体在调整期积极作为,为下一轮增长蓄力;厨小电细分龙头在传统品类平稳的基础上,新兴细分赛道贡献增量。

这些案例共同印证,厨电行业的未来不属于“守旧者”,而属于“变革者”。那些能够敏锐捕捉需求变化、快速整合技术资源、灵活调整战略方向的企业,将在压力中保持稳健增长,并为行业开辟新的发展空间。压力之下,厨电行业的韧性正在凸显,而这种韧性,正是中国制造转型升级的微观缩影。