2025-10-31

4年前的集成灶行业,正掀起扩产热潮,各路资本与品牌纷纷涌入,不断的将这个品类泡沫越吹越大,当时「厨电新观察」就已经多次表示,行业将在快速的膨胀中迎来洗牌,过度拥挤的赛道终将破坏品类健康发展。

2025年三季度,随着四家集成灶上市企业的财报出炉,刺眼的数据再次将行业惨淡的现状表露无遗。曾经风光无限的集成灶品类,一夜之间褪去往日生机,泡沫破裂的彻底与悲壮,远超所有人的预期。

3年时间,集成灶竟跌回到10年前

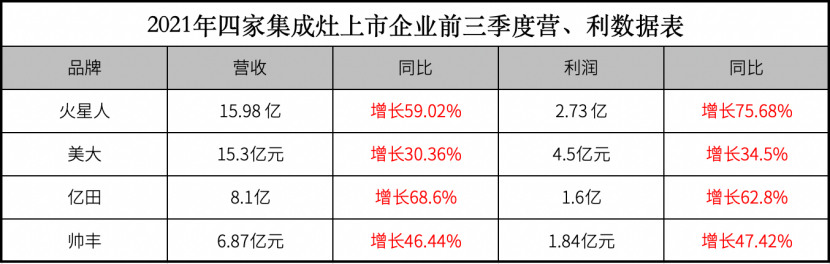

过去3-4年多时间,集成灶行业上演了一场触目惊心的“滑梯式”下滑。2021年,集成灶行业达到顶峰——四家头部上市企业的营收与利润同步创下历史峰值,总营收合计超46亿元,总利润更是达到10.67亿元,彼时的行业一片欣欣向荣,增长看似如此轻而易举,没有人会预料到4年后,集成灶品类是如此一份景象。

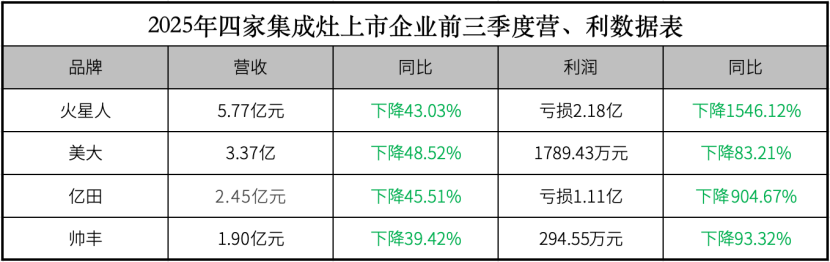

2025年前三季度,这四家企业的营收总和竟不足2021年同期的1/3,4家企业的总营收仅为13.49亿,而总利润则净亏3亿。这个曾经被寄予厚望的新兴品类,以如此剧烈的数字下坠姿态急转直下,让整个厨电行业都猝不及防。

火星人、美大、亿田、帅丰的营收、利润均呈现大幅下滑态势,其营收规模已回落至多年前的历史低位。对比历史数据来看,火星人2025年前三季度营收规模只有2021年同期的36%,整体营收回落至2016-2017年的水平。据历史数据显示,火星人2016年、2017年营业收入分别为 3.44亿元、7亿元。

而美大营收下滑幅度更为突出,营收只有2021年的22%,直接跌至2014年的水平。公开数据显示,2014年美大全年实现营业收入4.7亿元,与今年相当。

历经10 年品类深耕,集成灶行业曾在火星人等头部品牌的带动下,成功开辟出细分赛道。巅峰时期,集成灶成为厨电行业第三个突破百亿规模的细分品类,2021年零售额约256亿元。但仅仅过了3年多时间,一夜跌回到2016年的水平,根据奥维云网的数据显示,2025年上半年集成灶品类市场零售额仅为60亿左右。下滑速度之快令人咋舌。同样扎根烟灶核心需求,传统烟灶市场总体保持平稳运行,为何作为“升级新品类”的集成灶,却陷入跌跌不休的困境?

县、镇房地产“断供”,行业失去增长根基

房地产的深度低迷,是压垮集成灶行业的“第一根稻草”。与传统烟灶不同,集成灶的产品属性决定了其高度依赖新房装修场景——作为前置性厨电,它需要与厨房装修同步规划安装,极少有用户会为更换集成灶而大动干戈拆改旧厨房。因此,新房交付量直接决定了集成灶的市场基本盘。

中国房地产开发企业商品房销售面积从2015年的12.15亿平方米增长至2021年的16.14亿平方米,随后连续三年下降至2024年的9.74亿平方米。与之相对应的,房地产行业的下行态势迅速传导至终端,而这一影响在县镇市场尤为剧烈。

要知道,县域城镇化进程的加速推进,正是集成灶行业快速增长的核心土壤。县镇市场的新房装修需求旺盛,且县镇消费者对新兴厨电接受度高,曾是集成灶最核心的增长引擎。但随着县镇房地产开发戛然而止,新房交付量大幅下滑,集成灶的市场需求也随之“断供”,行业增长根基瞬间崩塌。

另外,这两年“国补”的错失,也成为压垮集成灶的“最后一根稻草”。对于集成灶的企业和经销商来说,目前的实力与能力,都没办法去承接住国补政策的“红利”,以至于错失这2年关键的“利好”。

没有科技只有狠活,参差不齐的质量“埋雷”

另外,过去行业狂热期的野蛮生长,也为今日的沉沦埋下了诸多隐患。过去,集成灶爆发期,赛道鱼龙混杂,大量中小企业缺乏核心技术积淀,却急于分一杯羹。这些企业的生存逻辑简单粗暴:“没有科技,只有狠活”——产品外观照搬头部品牌设计,核心性能全靠营销话术吹嘘,研发投入几乎为零,生产成本一降再降。这种粗放式的竞争模式,导致流入市场的产品质量参差不齐,安全隐患与使用故障频发。

我们在黑猫平台上,看到不少消费者满怀期待购入集成灶后,却遭遇漏油、清洁困难、故障频发、售后不及时等问题,糟糕的使用体验直接透支了整个品类的用户口碑。当行业扩张的红利褪去,缺乏品质支撑的品牌迅速被市场淘汰,而混乱的产品口碑也让潜在消费者望而却步,进一步加速了行业的下滑。

坚守初心,重拾信心

泡沫破裂并非终点,而是行业回归理性的开始。如今的集成灶行业,亟需摆脱对房地产的单一依赖,在存量市场中寻找新的增长突破口——无论是发力旧厨房改造赛道,还是通过技术创新解决用户核心痛点,亦或是规范行业标准、重塑品类口碑,都是破局的关键方向。

信心比黄金更重要。对于集成灶企业而言,当下最需要的是沉下心来修炼内功,以真正的技术创新替代“狠活营销”,以可靠的产品品质赢回用户信任;对于整个行业而言,唯有告别野蛮生长的旧模式,建立良性竞争的新秩序,才能在市场洗牌后重拾前行底气,走出属于集成灶品类的低谷期。