2021-07-14

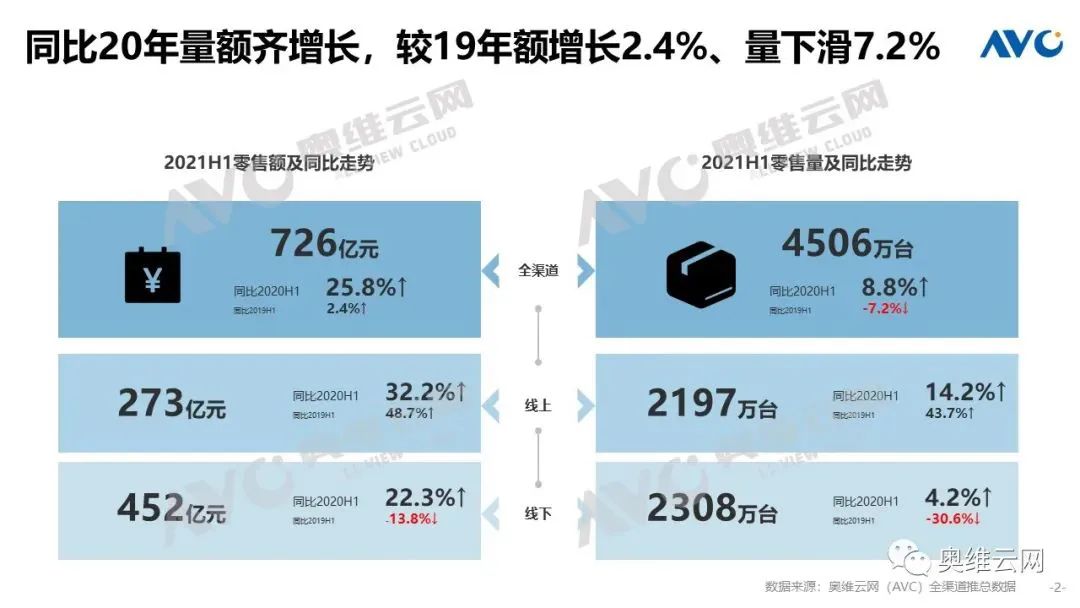

自2018年集成灶规模首次突破100亿以来,行业始终呈现高增长态势。2019年集成灶规模突破161亿,2020年再破182亿。据奥维云网数据显示,2021年上半年,集成灶整体规模达到113亿元。

照此势头发展,2021年集成灶行业突破200亿已没有悬念,唯一的悬念就是2021年行业规模是否能够突破300亿大关?这三大利好或成关键!

利好一:集成灶渗透率已超15%,高景气延续

集成灶作为传统烟灶的替代性产品,近年来发展迅猛。在市场规模上,集成灶与油烟机、燃气灶等传统厨电产品之间的差距越来越小。

2021H1整体厨卫市场(含油烟机、燃气灶、消毒柜、洗碗机、嵌入式、集成灶、电热、燃热)零售额为726亿,其中集成灶以113亿的规模,占比15.6%,渗透率进一步提升。

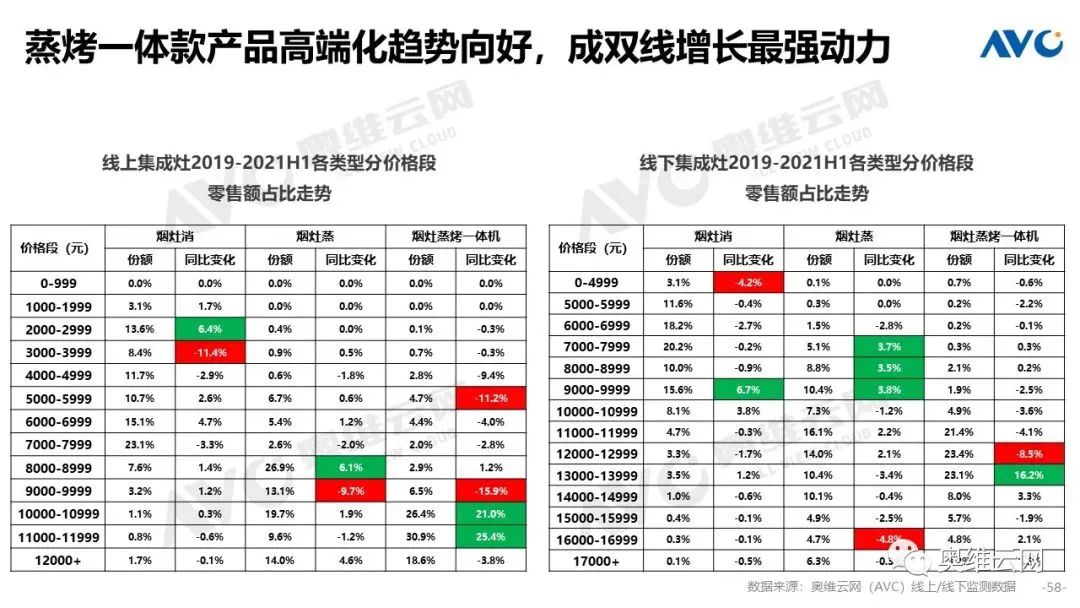

蒸烤一体集成灶占比持续走高

从产品类型来看,主打性价比的烟灶消机型仍占大头,但占比持续走低。烟灶蒸、蒸烤一体集成灶等多功能机型占比持续走高。

以开创了蒸烤一体集成灶这一品类的奥田为例,因为契合了消费升级下的蒸烤需求再加上实打实的产品实力,奥田蒸烤集成灶自推出起就成为市场大爆品,甚至有“行业里有每卖出4台蒸烤集成灶,有一台是奥田”的美誉。今年618期间更是以189%的高增长率引爆市场。

不过随着蒸烤技术日趋成熟,同类产品不断增多,单靠蒸烤技能拉动销量的红利期已经过去。奥田也将目光更多地着眼于产品迭代升级上,如奥田ZKM5突破行业设计瓶颈,将极具年轻化的设计语言与人性化的用户需求相结合,打造高端形象,在此次618大战中,以全网热销5000+台,同比增长257%的好成绩成为新晋网红爆款。

集成灶+集成水槽,以套系化开拓市场空间

2019年前后,厨电套系化成为各大厨电品牌的救市策略,一方面满足一站式消费需求,另一方面也是为了带动销量,提高销售额,取得了一定的市场效果。2021年,集成灶行业紧随其后,提出了2件套模式:集成灶+集成水槽。

目前森歌已明确提出以i8智能蒸烤集成灶和U8除菌集成洗碗机为核心的“1个理想厨房,2台森歌刚好”的理想厨房战略。消费升级的时代背景下,集成灶+集成水槽的新两件套对烟灶旧两件套的替代也会使得行业空间继续拓展。另外,集成灶在替代传统烟灶的烹饪功能的同时,也通过集成灶+集成水槽的新两件套产品战略进入“洗”的市场,开辟全新的市场空间,价格段迅速从10000元提升至20000元。

但从各大集成灶头部企业的动作来看,厨电套系化还只是初步,更多厨电品牌将目光着眼于以集成厨电为核心,不锈钢橱柜为平台的整体厨房战略。

目前,火星人、亿田、森歌、金帝等厨电品牌都已完成橱柜布局,市场空间进一步扩大。

小结:

过去人们质疑,集成灶真的能替代根深蒂固的传统厨电吗?那么今天这个问题正在不辩自明。

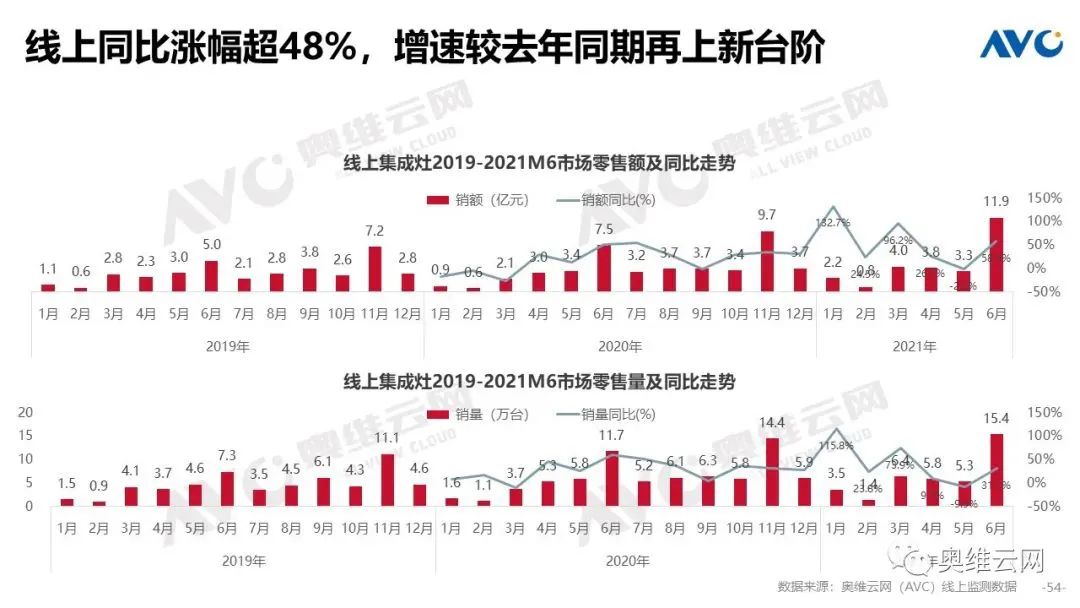

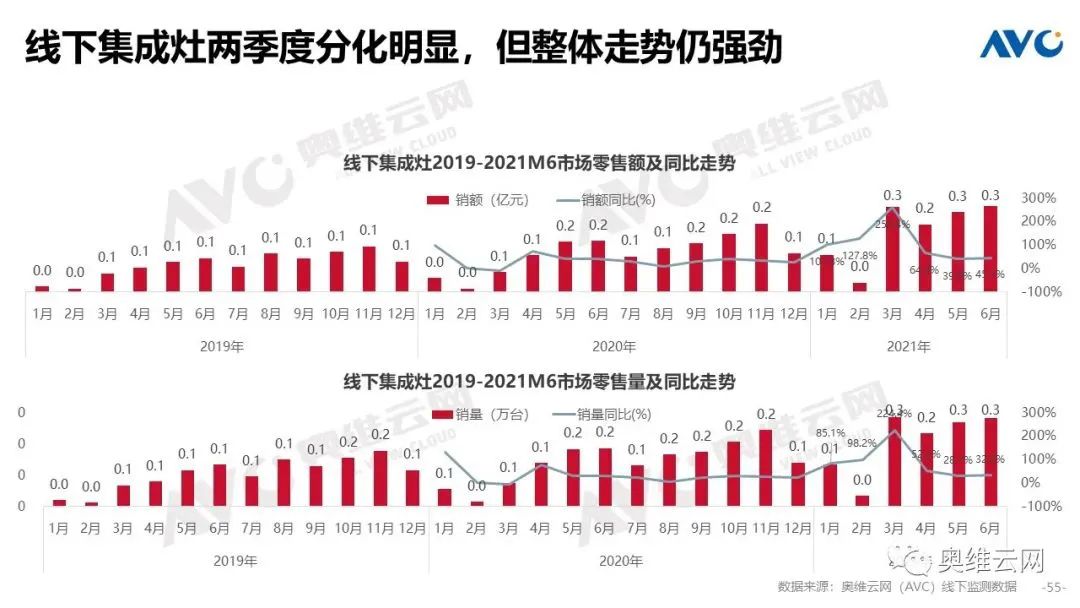

利好二:从线下到线上,集成灶全渠道快速增长

和传统厨电一样,集成灶创立初期,主要以经销商模式为主,渠道较为单一。但随着行业扩张,传统厨电已经构建起了电商、工程、KA等立体多维的渠道模式。而当下的集成灶,也正在加快渠道布局,并取得了一定的成绩。

集成灶正在取代传统厨电,发挥电商主场优势

消费者流量的变化使得厨电渠道发生巨大变化,线上占比从2014年的9.6%提升到2019年26.6%。如果说过去电商平台是传统厨电品牌的阵地,那么今天以火星人为首的集成灶品牌正向电商平台发起总攻。

2021年618,火星人以2.68亿6度蝉联集成灶行业第一。据天猫厨房大电排行榜显示,火星人、帅丰、亿田这3个集成灶品牌分别以第五、第六、第七的成绩成功反超传统厨电品牌华帝,不断逼近老板、方太等传统厨电销量位置。(6月1日当天数据)

根据奥维云网(AVC)线上监测数据显示,在今年的618大促期间(W22-25),集成灶产品的零售额再创新高,达到了11.9亿元,同比上涨61.8%,同比19年618上涨141.6%。相比之下,传统厨电“烟灶消”三大品类线上市场零售额同比增幅分别为20.8%、16.1%、-0.7%,线下市场零售额同比增幅均为负。

“农村包围城市”,集成灶逆势开始

总的来看,传统厨电企业在一二线存量市场和工程渠道方面都具有一定的先发优势。但随着集成灶在线下渠道的不断开拓,新的格局正在开启。

2021年5月,火星人牵头发布《房地产集成灶招标采购与应用作业指引》,该文件的出台标志着房地产集成灶招标从此有了标准指导,集成灶产业即将迎来精装修配套市场这一全新商机。随着这一标准的落地和执行,或将改变传统厨电在精装修渠道一家独大的局面。

此次受益于流量向家居卖场迁移,红星美凯龙、居然之家门店稳定扩张,近年来纷纷与家居卖场开展合作的集成灶企业,将借此挺进一二线市场,实现品牌的快速扩张;同时通过与高端卖场的合作,可以有效提升品牌高端形象,提高大众认知。

小结:

线上化及精装化趋势下,集成灶行业也将和过去的传统厨电一样,享受渠道流量变迁的红利。

利好三:集成灶浪潮来袭,市场空间巨大

集成灶行业的高增长红利自然吸引了大批入局者,不过当前行业竞争格局尚未定型,CR5 在40%-50%区间内波动,集中度未来仍有较大提升空间。

入局者众多,加速行业分化

2021年年中厨电行业的重磅新闻莫过于华帝正式入局集成灶,而且与其他家电品牌不同的是,华帝是以主品牌直接操作,而非成立子品牌或收购集成灶品牌进行试水,看来华帝这次是有备而来。

据不完全统计,2020年集成灶品牌数量大约为260个,形成了专业品牌、综合性品牌以及互联网品牌三大类品牌商。其中,专业集成灶品牌包括美大、火星人、亿田、帅丰、森歌、奥田等,综合性品牌包括美的、海尔、奥克斯、TCL等,互联网品牌包括欧尼尔、荣飞、苏泊尔等。

虽然入局者众多,但综合性品牌入局后,往往占据的是中低端市场份额,一定程度上加速行业分化;而专业品牌凭借自身过硬的技术与更高的品牌知名度,反而保持着高端市场的领先优势。

上市企业资本表现出色,头部品牌格局渐稳

除了已于2012年上市的浙江美大,2020年,帅丰、亿田和火星人三家集成灶=相继成功上市,这在其他行业都不多见。此外四家上市公司毛利率均在45%以上,扣非归母净利率在15%以上,行业盈利情况相对较好。

目前各大上市公司的半年度财报尚未发布,只能从一季度报中一窥市场表现。

浙江美大的营收表现依旧是排行首位,2021年一季报营收3.685亿,净利润1.005亿;

火星人紧随其后,一季报营收3.488亿,净利润4421万;从营收数据来看,与美大差距已经十分微妙。考虑到电商一直是火星人的优势所在,在618助力下,火星人Q2表现是否将反超,我们静待财报公布;

目前,火星人市值是四家上市公司中最高的,市值甚至一度达到298.9亿,即将突破300亿大关。(2021年7月9日数据)

据悉,嵊州市政府计划发挥地方组织优势,助推企业上市进程。未来集成灶格局将如何,我们拭目以待。

小结:

中怡康高级研究经理李尧辉表示,“集成灶的未来发展空间较大,预计三年内,行业规模会超过300亿元,长远看500亿元也非常具有可能性。

对此,你怎么看?