2021-01-18

自2003年第一台集成灶诞生,集成灶行业走过了18个年头。这18年间,集成灶行业一路高歌猛进,以两位数高速增长,从0到百亿成长为厨电行业新的增长引擎,并渐有替代传统烟灶之势。2020年底,帅丰、亿田、火星人三大企业陆续上市,更是带来了产业格局的新一轮洗牌。

站在成人礼的门口,《厨电新观察》结合华创证券相关报告,从产品优势与市场规模两个维度带你一起走进集成灶的18岁。

01

结构创新和高效集成,是集成灶取代传统烟灶的基础

在集成灶作为绝对甚至唯一厨电方案的早期市场背景下,集成灶之所以能在上下游产业链不完善的劣势下,撕开一条口子,以攻擂者的身份实现逐步取代,并渗透率持续提升不断扩张,其根本性原因正是因为集成灶创新结构和高效集成,切实解决了消费者核心需求痛点,进而改变了整个厨电产业的发展方向。

创新结构,重新定义烟机系统

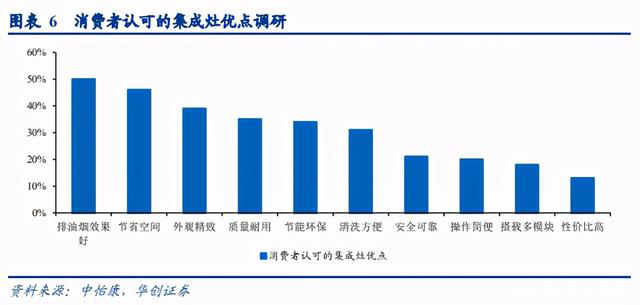

新浪家居相关数据显示,烟机灶具在消费者考虑更换厨电中排在首位,其核心痛点是控烟问题,其次是噪音。

而集成灶所采用的侧吸下排技术,通过创新结构缩短了吸排距离,实现了油烟吸净率的跨越式升级,从根本上解决了中式烹饪的高油烟问题,且伴随核心控烟能力的解决大幅降低了相关研发成本,此外由于风机下移又恰巧解决了噪音的问题。

高效集成,兼顾空间与功能需求

据全国家用电器工业信息中心统计,超八成中国家庭存在厨房空不足的问题,其原因主要为厨具过多、小家电过多、厨房面积不足等。可见,厨房空间不足与厨房功能多样化需求之间的矛盾日益突出。集成灶作为多种功能厨电的综合厨电,相较于单体厨电可直接解决0.18-0.44m³的收纳空间。这对当下以小户型为主导的中国厨房场景而言,大大改善了厨房空间不足问题。

此外,集成灶在厨电功能有效组合的维度,也进一步地提升了用户使用体验。尤其是第三代蒸箱款集成灶和第四代蒸烤款集成灶,为集成灶带来了锦上添花的增量市场。

从产品整体来看,集成灶是充分对标了中式烹饪和中国厨房环境痛点的产物,以结构创新带来的高净烟效果作为核心产品基础,并通过优化功能的高效集成解决中国厨房对空间与功能的需求痛点。这两点难以被传统厨电通过技术优化补齐的方式,构建起了强大的集成灶赛道护城河,是集成灶取代传统烟灶的基础,也是集成灶行业爆发式增长的安身立命之本。

02

从导入走向成熟,缺口补足将推动集成灶规模进一步释放

从产业发展周期来看:2003年-2015年间,集成灶行业受制于安全、设计、模块化、市场认知度等因素影响,行业发展缓慢,处于行业导入初期;2016年至今,集成灶行业经过技术积累尤其是第三代蒸箱款集成灶的普及,借住地产上升周期开始爆发,开始步入成长期。

但是,相较于产业链完善的传统烟灶,集成灶行业在产品迭代、渠道布局和普及推广方面依然存在诸多不足。当然,这些是大多数行业发展都面临的共同问题,这些问题解决的过程,是集成灶行业走向成熟的必经之路。

产品:设计完善+模块优化,将进一步提升市场关注度

在颜值方面,相较于传统烟灶完善的SKU和多样化的设计风格,集成灶产品发展时间较短,SKU差异化不足,设计方面也相对单调,同质化严重。

在模块化方面,集成灶核心功能均已实现与专业产品相当,但人性化设计仍有不足,尤其是自主技术储备仍有提升空间。

除了日渐成熟的蒸烤模块之外,各头部集成灶企业在新功能模块上也在布局,比如微蒸一体、蒸煲炖、洗碗等创新功能。未来随着集成灶产品在设计以及模块化的逐步完善,将进一步提升市场关注度,释放更大市场空间。

渠道:建材KA+专卖店+地标店+精装工程+线上,集成灶渠道机构将迎来质变

集成灶行业发展早期,在渠道的布局方面,各大集成灶企业大多采用的是农村包围城市”型的差异化打法——即:避开传统厨电强势渠道,布局传统厨电相对弱势渠道。在此背景下,集成灶行业形成了“强建材KA和专卖店,弱品牌地标店和精装工程,经销商门店集中在中型和低线城市,线上与传统厨电基本持平的”渠道布局。

伴随集成灶行业早期的积累,在产业成长需求下集成灶渠道网络将向更高密度、更全面覆盖的方向推进,且在渠道联动宣传下,对品牌地标店、线上新渠道的布局也将进一步扩大市场空间。

规模:随着成本利润优化规模有待进一步扩张

相关数据显示,2019 年老板油烟机内外总销量为272.26万台,华帝 2019 年油烟机销售量达206.61 万台,同期集成灶各企业即使销量最高的美大也仅 36 万台,量级差距明显。集成灶相较于传统烟灶,产业规模相对较少,由此带来的成本端差异显著。

据华创证券基于集成灶行业渗透率、新房增量、二手置换、历年增速、产品价格等综合因素预测,2024 年集成灶市场销量有望实现 522 万台,2019-2024 年年复合增长率为20%,销售额则有望实现 427 亿元,成就高增速大体量的优质赛道。

结语:集成灶行业已经从导入期步入成长初期,产业教育获得认可形成高增长。但目前集成灶产业仍存在诸多不足,设计差异化、渠道布局密度与质量、精装工程掣肘、成本规模成型等,与传统烟灶还存在一定差距。未来,随着各大集成灶企业在这些缺口上发力,此时的艰涩将成为彼时蜜糖,行业在成熟完善的过程中,将持续释放巨大的市场空间。

长远来看,当方太、老板等传统厨电龙头直接发布集成灶产品时,集成灶将不再只是传统厨电的补充,而将真正替代传统烟灶成为厨电市场主流,市场潜力也将更加可观。