2024-02-23

中国制造与中国速度,全球有目共睹;国产品牌崛起势不可挡,风头正劲。

在洗碗机赛道,这一 “西方舶来品”在内卷中加速“中国式”落地。与此同时,乘上国潮浪潮的东风,洗碗机在近年来加快了国产品牌替代外资品牌的进程。

过去,“洋品牌”占据洗碗机半边天。而今,在品质化消费升级驱动下,“舶来品”洗碗机在中国市场深深扎根,而更懂中国市场的国产品牌在洗碗机主流价格段跃居首位,完成中国制造的又一次超越。

一、2023年延续增长态势,但步伐放缓

2023年,对于洗碗机市场的走势,不少业内人士最直观的感受皆是:增长强劲。

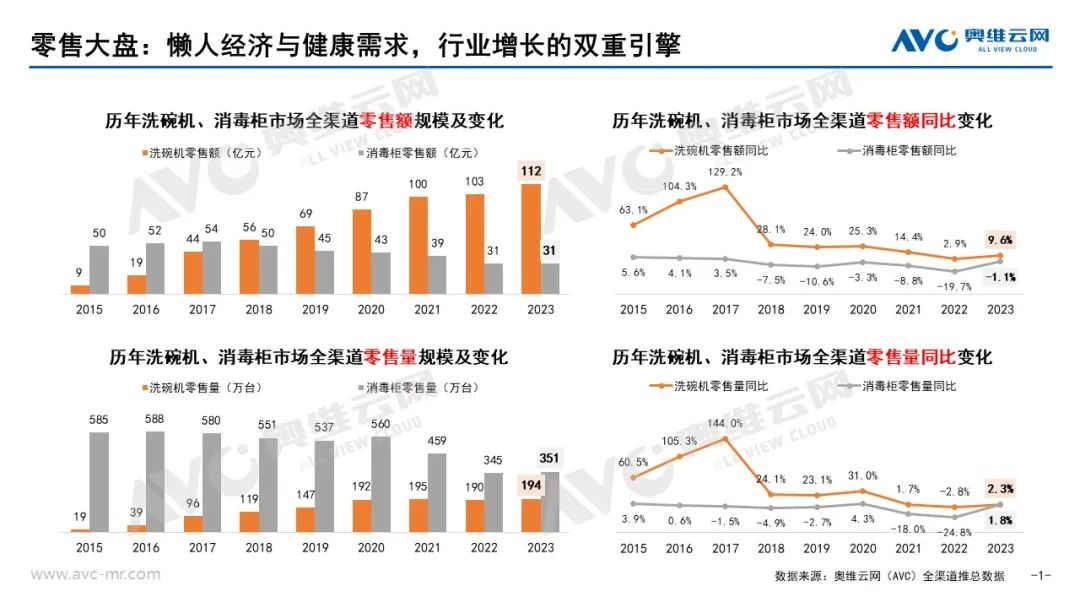

根据奥维云网(AVC)推总数据,2023年洗碗机整体规模194万台、112亿元,零售量同比增长2.3%;零售额同比增长9.6%。

相较于2022年额增量跌(零售额103亿元,同比增长2.9%;零售量190万台,同比下滑2.8%),洗碗机2023年的表现确实值得称赞。然而,拉长时间来看,我们发现这一持续了10多年的增长,而今的速度却慢了下来。

具体来看,在2013年-2015年洗碗机萌芽阶段,我国洗碗机零售额规模从4.7亿元增长至9.3亿元;在2016-2017爆发阶段,洗碗机迎来需求大爆发,销售额在2017年达到43.7亿元,增长率高达三位数;在房地产市场低迷,市场回调的2018年-2019年和行业结构性调整的2020-2021年,洗碗机开始增速放缓,但整体增速依然在整个家电领域可圈可点,保持双位数增长。

值得一提的是,在疫情肆虐的2021年,洗碗机逆势而上,市场规模突破百亿大关,继集成灶之后,成为第四个跻身百亿厨电的品类。

与前几年两位数、三位数的高速增长相比,洗碗机在2021年取得里程碑发展之后,2022年开始出现颓势,额增量跌。2023年虽局势扭转,但个位数的增速较前几年明显放缓。

值得注意,洗碗机销售额的增长并非来自于用户需求结构性增长的驱动,而是更多的来自于相关企业主销产品的结构调价或涨价。

2024年,在洗碗机于中国市场引爆已经10余年的周期下,对于洗碗机品牌而言至关重要。用什么手段,在哪些细分赛道,依靠什么力量拓展,如何找到新的动力和引擎,守住持续上涨势头?是每一个洗碗机品牌面临的共同课题。

诞生百年,洗碗机在欧美市场普及率已经高达70%以上。而在中国市场,尽管已经发展数十年,却依然普及率极低。

艾瑞咨询发布的《2023年中国洗碗机市场洞察报告》显示,同为品质型厨电的烤箱渗透率达30.8%,国内洗碗机渗透率仅4%。欧美等国洗碗机渗透率在50%以上,日本渗透率30%以上,对比渗透率/人均GDP,中国处于较低水平,品类普及后将迎来较大的市场增量。

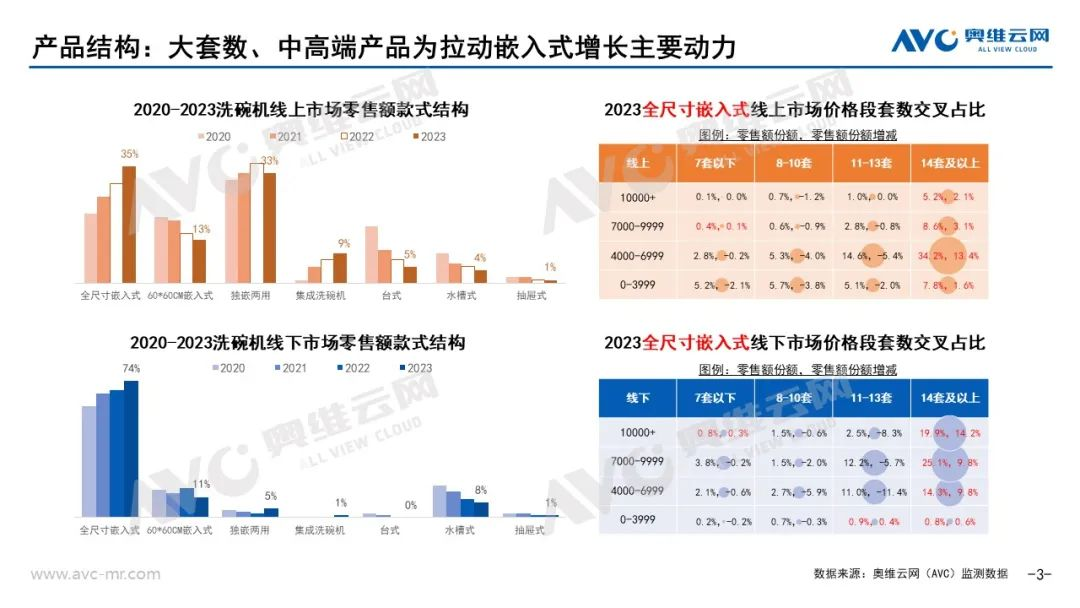

从款式结构来看,2023年,全尺寸嵌入式洗碗机线上、线下零售额占比分别为35%、74%,均较上年同期上涨5个百分点。与此同时,集成洗碗机快速渗透、增长势头强劲,2023年线上零售额同比增长25.1%,线下零售额同比增长82.8%。

从套数结构来看,大套数洗碗机占比持续扩大,无论是线上还是线下均呈现大幅提升。14套以上大容量产品的拉动成为洗碗机结构性调整的特征之一,许多品牌都对产品容量进行升级。

从技术角度来看,在健康品质生活趋势推动下,洗碗机产品围绕“洗、消、烘、存”4个方向全面升级,并且各品牌不断寻求差异化卖点的突破,尽管技术不尽相同,但都是力求快速占领消费者心智。除此之外,绿色智能、大容量等本土化升级也是技术升级的重点方向。

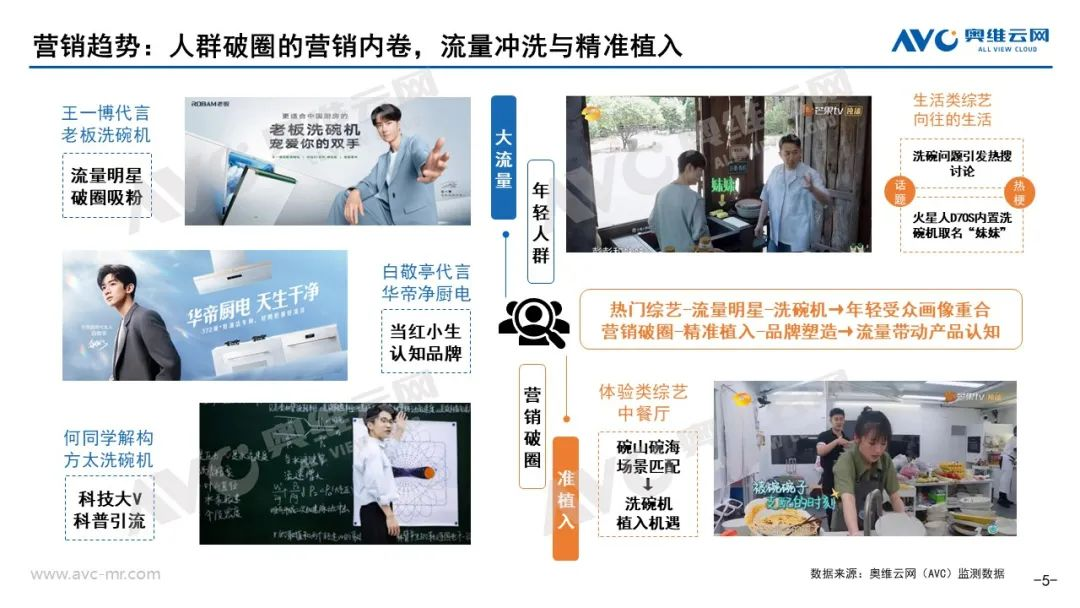

除此之外,围绕洗碗机全面普及的“拦路虎”之一——消费认知,各大品牌在营销上铆足力通过“出圈”“破圈”迅速扩大市场认知。比如,老板电器签约王一博,华帝牵手白敬亭,方太牵手何同学,通过流量明星代言、大V科普等形式瞄准年轻消费群体,破圈吸粉;比如老板电器通过植入《中餐厅2》生活类、体验类电视网络真人秀,以流量撬动洗碗机品类认知,让洗碗机成为热门话题和流行趋势。

伴随产品技术不断进化,消费认知进一步破圈,处于蓄势整理阶段的洗碗机,未来一段时期有望展开新一轮爆发。

三、国产技术进击,本土品牌正在超越外资

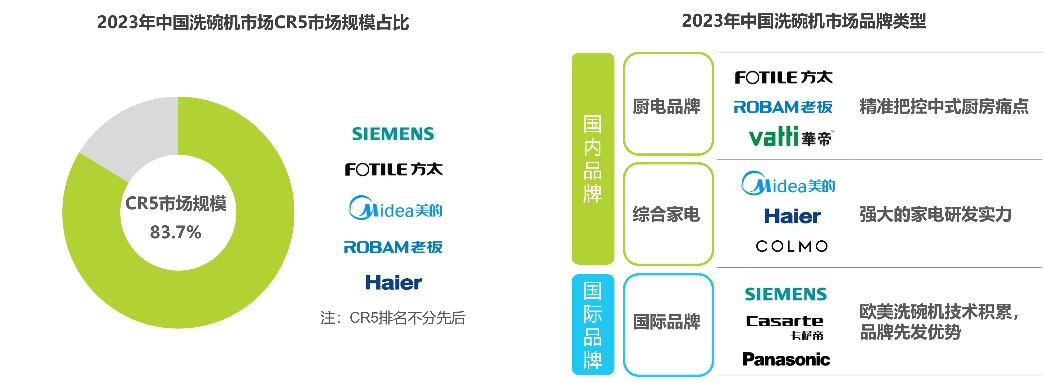

从市场竞争格局来看,洗碗机市场形成传统厨电品牌、综合家电品牌及国际综合品牌三大阵营。其中,传统厨电品牌凭借对中国厨房痛点的精准把控占领一席之地,综合家电品牌具有强大的研发实力,把握洗碗机市场机会进入市场。洗碗机最早为西方厨电,国际品牌在国内市场具有先天的品牌优势和技术积累。

从市场集中度来看,洗碗机市场集成度较高,头部品牌优势明显。艾瑞咨询报告显示,2023年中国洗碗机市场CR5(西门子、方太、海尔、美的、老板,排名不分先后)的市场规模占比达到83.7%,主要原因为洗碗机为高研发投入产品类型,存在较高的技术门槛。

从品牌市占率排名来看,奥维云网数据显示,2023年洗碗机线下市场,西门子(40.77%)、方太(19.52%)、老板(17.51%)、美的(9.69%)、COLMO(4.49%)依次位列前五;线上渠道市占前五依次为美的(21.67%)、西门子(19.90%)、海尔(15.40%)、方太(9.07%)、老板(6.96%)。

外资品牌在中国市场上的份额正遭中国竞争对手蚕食的同时,主流价位段的洗碗机正在被中国本土品牌超越。

艾瑞咨询发布的《2023年中国洗碗机市场洞察报告》显示,5000-9000元价位段的产品功能性符合市场需求,同时也处于国内家庭对品质家电价格的接受范围,为目前的市场主流价位段。

在该价位段中,CR3(方太、西门子、老板)销量占比达62.9%。其中,方太以26.3%的占比超越具有先发优势的西门子,位列第一。

国产品牌踢馆外资,并取得里程碑式胜利的背后,离不开中国企业的本土化技术进击。

比如,在清洗技术方面,海尔推出“微蒸汽洗”洗碗机;方太推出首台搭载高能气泡洗的嵌入式洗碗机;老板自主研发三叉臂,40000Pa超高水压,刷新行业洗净记录;2022年,美的推出万向全腔喷淋,提供劲流横向360°+纵向360°水流。

比如,在围绕中式厨房普遍存在面积较小难题的空间突破方面,方太和COLMO已推出可容纳18套餐具的嵌入式洗碗机,可同时清洗锅具和碗具,适用聚餐场景;对于不便安装嵌入式的小型厨房,方太发明水槽洗碗机,火星人开创集成洗碗机。

四、在技术内卷之下,洗碗机将走向更光明未来

抖音发布的2024年风向指南显示,洗碗机等懒人家电入选年轻人TOP电卷榜,期待洗碗机在24年实现爆发式增长。

根据奥维云网(AVC)预测数据,2024年洗碗机整体规模215万台、126亿元,零售量同比增长11.0%,零售额同比增长12.2%,洗碗机将延续高增长态势。

对于洗碗机未来一段时期的发展,业界几乎达成“增长”的一致观点。增长之下,行业结构性升级进一步演进。

其一,在低碳、节能等相关政策驱动下,带有绿色、智能属性的洗碗机消费潜力加速释放。奥维云网数据显示,2023年1-9月,洗碗机新品中,水效1级的产品占比高达98.4%,智能产品占比62.4%。可以预见,随着国家相关绿色节能家电政策的发布与落实,在政府引导、企业联合促销氛围下,低碳节能、智能化的洗碗机势必迎来新一轮的需求释放。

其二,围绕“洗、消、烘、存”4个方向的技术升级内卷,势必进一步白热化。与此同时,围绕中国厨房痛点的差异化技术创新,也将进一步百花齐放。竞争之下,价格战势在必然,“高质价比”在未来一段时期成为企业竞争的关键。

结语

懒人经济、健康需求双重引擎拉动,技术本土化、营销破圈化两手抓,2023年的洗碗机延续上涨态势。向前看,洗碗机行业依然空间无限,但内卷之下,企业如何找到新的动力和引擎撬动持续增长是核心命题。